Bulgaria tocmai a intrat in zona euro dupa 19 ani de la aderarea la UE in tandem cu tara noastra. Tandemul insa s-a rupt. Romania nu s-a aflat poate niciodata mai departe de zona euro ca in acest moment.

Iar aceasta evaluare nu este una subiectiva, ci este data de masura departarii de criteriile de aderare la zona euro stabilite prin Tratatul de la Maastricht, asa numitele “criterii nominale”:

- Indicele armonizat al preturilor de consum (inflatia) sa fie cu cel mult 1,5 puncte procentuale mai mare decat media celor mai scazuti trei indici din zona euro.

- Deficitul bugetar sa nu fie mai mare de 3% din PIB.

- Datoria publica sa nu depaseasca 60% din PIB.

- Dobanzile pe termen lung (10 ani) la care se finanteaza statul roman sa fie cu maxim 2 puncte procentuale mai mari decat media dobanzilor pe termen lung din cele trei tari cu inflatia cea mai mica.

Odata aceste conditii indeplinite, Romania va trebui sa demonstreze ca poate ramane in mecanismul ERM II (Exchange Rate Mechanism) pentru minimum 2 ani, pentru a arata ca leul este o moneda suficient de stabila. Acest test presupune agrearea cu tarile din zona euro si cu Banca Centrala Europeana a unui curs central EUR/RON in raport cu care leul ar trebui sa fluctueze in limita maxima de +/-15%.

Unde se afla Romania la sfarsitul lui 2025 in raport cu aceste criterii nominale este aratat in tabelul de mai jos.

| Criteriu | Romania | Valoare de referinta | Diferenta | Tendinta |

| Inflatie (IAPC)* | 8.60% | 2.17% | 6.43 | Descrescatoare |

| Deficit bugetar/PIB** | 6.40% | 3% | 3.40 | Descrescatoare |

| Datorie publica/PIB** | 58.90% | 60% | -1.10 | Crescatoare |

| Dobanzi la TS 10 ani*** | 6.81% | 5.46% | 1.35 | Descrescatoare |

*noiembrie 2025, ** septembrie 2025, ***decembrie 2025

Dintre parametrii de mai sus, cei care vor dicta momentul in care Romania s-ar califica pentru a adera la zona euro sunt deficitul bugetar si datoria publica. Explicatia este legata de faptul ca acestia vor fi indicatorii cel mai dificil de ajustat. In ce priveste deficitul bugetar raportat la PIB, este realist sa presupunem o ajustare medie aproximativa de 0,5-0,6 puncte procentuale pe an. Asta inseamna ca deficitul bugetar al Romaniei nu va scadea sub 3% mai devreme de 6 ani. Tinand cont insa si de ciclurile electorale si de oboseala inerenta la reforma, un termen mai realist ar fi catre 7-8 ani.

In ce priveste datoria publica a Romaniei, chiar daca acum inca este usor sub 60% din PIB, perspectivele nu sunt deloc incurajatoare in conditiile in care deficitul bugetar va continua sa duca la acumularea de datorie publica. FMI anticipeaza ca masurile fiscale preconizate pentru 2025-2026 vor duce la un deficit de 5% in 2030, in timp ce datoria publica ar ajunge aproape de 70% din PIB. Institutia financiara estimeaza ca noi masuri fiscale ar fi necesare incepand cu 2027, cu un impact bugetar pozitiv de 0,66% din PIB pe an, pentru ca, pe termen mediu, deficitul bugetar sa scada sub 3%, iar datoria publica sa ramana sustenabil la un nivel sub 60%.

Insa cei 7-8 ani mentionati mai sus pentru incadrarea in conditiile nominale de aderare sunt doar punctul de plecare. Asta deoarece exista si o a cincea conditionalitate deja mentionata. Romania va trebui apoi sa ramana timp de cel putin 2 ani in ERM II, pentru a dovedi ca moneda nationala indeplineste criteriile de volatilitate. Ceea ce ne duce la 9-10 ani…

Termenul ar putea insa fi prelungit si mai mult, pentru ca este putin probabil ca intrarea in ERM II sa se intample imediat dupa bifarea celor 4 limite de mai sus. Si aici merita amintit un lucru care in dezbaterea publica nu apare mai deloc. Aderarea la zona euro nu depinde doar de dorinta tarii-candidate, ci si de cea a tarilor-membre de a o accepta. Or, cu o istorie de politici fiscale si economice atat de inconsecvente, probabil ca se va dori ca Romania sa demonstreze capacitatea de a ramane o perioada mai indelungata in limitele de convergenta nominala cerute de Tratatul de la Maastricht. Mai ales ca criza prin care a trecut Grecia, in pofida (sau din cauza) apartenentei la zona euro, va ramane mult timp in memoria colectiva.

O abordare circumspecta a Romaniei nu ar trebui sa mire. In ultimii 15 ani au existat cel putin 6-7 declaratii ale unor decidenti de varf care stabileau diferite termene de aderare la zona euro, fara ca aceasta sa antreneze si rigoarea macroeconomica aferenta unui astfel de obiectiv. Ca urmare, toate acele termene au fost ratate.

A existat insa si o scurta perioada 2014-2015 in care Romania respecta toate cele patru conditii. Din pacate, in loc sa pastram acea macrostabilitate, in anii care au urmat, o serie de decizii au dus la dezechilibre majore, care au fost ulterior amplificate in contextul pandemiei. Probabil insa ca momentul in care Romania a deraiat total de pe calea aderarii la zona euro a fost anul 2024, cand cresterea semnificativa a cheltuielilor publice a dus la explozia deficitului bugetar si cresterea accelerata a datoriei publice. Acela a fost momentul in care, de fapt, s-a decis ca Romania va adera la zona euro peste cel putin un deceniu.

Ar fi putut fi altfel? Ar fi trebuit Romania sa urmeze calea Bulgariei pentru care trecerea de la consiliu monetar la zona euro a fost extrem de lina?

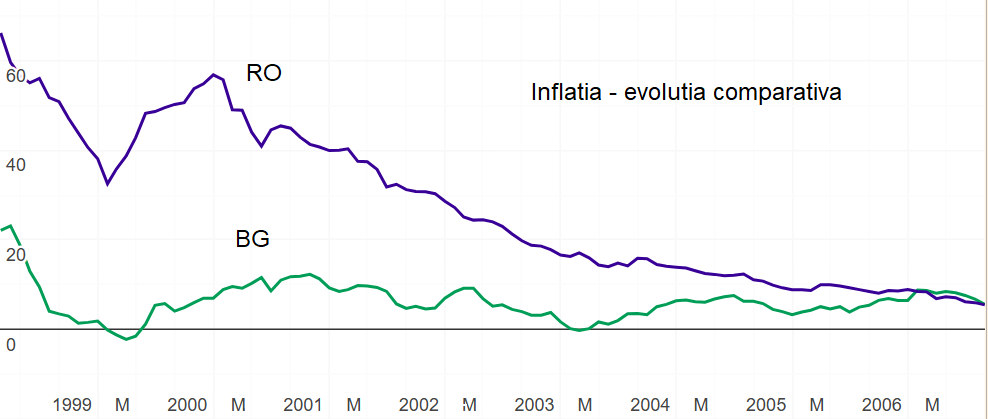

Consiliul monetar din Bulgaria a fost introdus pe 1 iulie 1997 in urma unei crize economico-financiare majore. Inflatia ajunsese la peste 2000%, sistemul bancar era semifalit, 9 din cele 10 banci de stat aveau capital negativ, incasarile bugetare se prabusisera de la 40% la 14% din PIB, increderea in leva, moneda nationala, era la pamant. Aceasta criza majora a dus la crearea unui consens intern in ce priveste instaurarea unui consiliu monetar.

Prin acest aranjament, rezervele bancii centrale au fost crescute prin imprumuturi astfel incat toti banii aflati in circulatie sa aiba acoperire in rezervele de marci germane ale bancii centrale la un curs prestabilit, care a ramas neschimbat pana la aderarea la zona euro. O astfel de abordare a pus economia Bulgariei pe “pilot automat”, Banca Nationala renuntand la prerogativa de a stabili dobanda-cheie, in conditiile in care dobanzile de pe piata monetara devenisera factorul de amortizare al intrarilor si iesirilor de valuta. Practic, printr-un mecanism de autoreglare, dobanzile locale s-au aliniat la dobanzile marcii germane de atunci, valuta de referinta aleasa.

Asa cum se vede in tabelul de mai jos, consiliul monetar a avut un efect spectaculos asupra valorii inflatiei, dobanzilor interbancare, deficitului bugetar si increderii in moneda locala.

Indicatori economici inainte si dupa adoptarea consiliului monetar de catre Bulgaria

| 1995 | 1996 | 1997 Q1 (pre CM) | 1997 (dupa CM) | 1998 | |

| Crestere PIB (%) | 2,1 | -10,9 | n/a… | -6.9 | 3.5 |

| Inflatie (%)* | 32,9 | 310,8 | 2.040,4 | 578,5 | 1,0 |

| Deficit bugetar (%) | -6,4 | -13,4 | -62,1 | -2,1 | 1,3 |

| Rezerve Banca Nationala (USD mil.) | 1.546 | 781 | 826 | 2.474 | 3.056 |

| (Echivalent luni import) | 2,9 | 1,6 | 1,7 | 5,1 | 5,1 |

| DIferential dobanda la 3 luni fata de Germania | 19,4 | 116,6 | 128,6 | 0,03 | 0,38 |

| Curs de schimb fata de marca germana | 49,3 | 313,4 | 946,9 | 1.000,0 | 1.000,0 |

Sursa: FMI

Faptul ca Romania a decis sa nu urmeze aceeasi cale o putem judeca acum, e adevarat, post-factum. Chiar daca in anii ‘90 si Romania a avut probleme majore cu soliditatea sistemului bancar si cu inflatia, ele nu au fost la fel de severe ca cele din Bulgaria. Din acest motiv a existat o motivatie mai mica pentru abordarea unei solutii atat de radicale precum consiliul monetar. Aceasta decizie a avut beneficiul unui soc economic mai mic, dar si al unei ajustari mai lente cu aproape 10 ani a inflatiei.

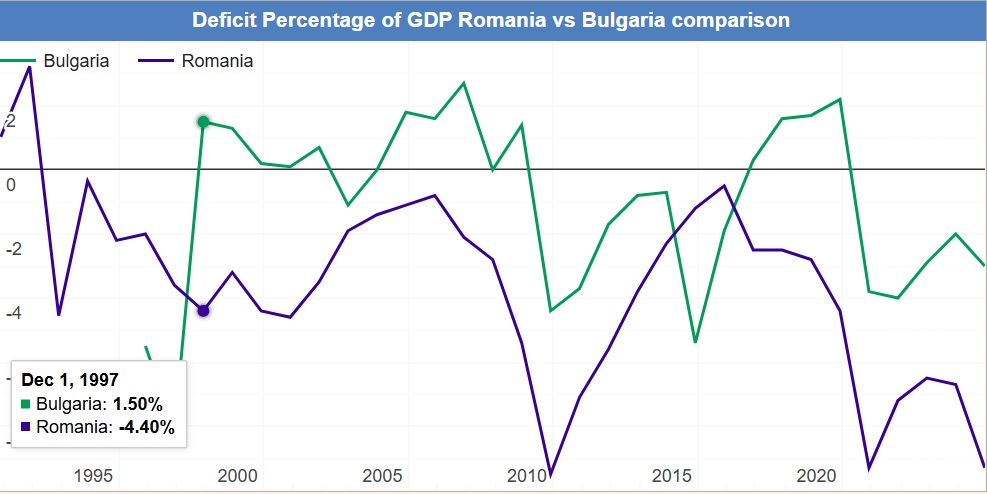

In lipsa unui consiliu monetar, politicile fiscale ale Romaniei au fost mai putin riguroase, traditional prociclice, ceea ce a dus la o volatilitate mai mare a evolutiilor economice: stimuli fiscali furnizati in perioade deja faste economic erau apoi retrasi tocmai in perioadele in care economia suferea. Asa cum graficul de mai jos o arata, in ultimele doua decenii, deficitlee bugetare ale Romaniei au fost in mod constant semnificativ mai mari ca cele ale Bulgariei.

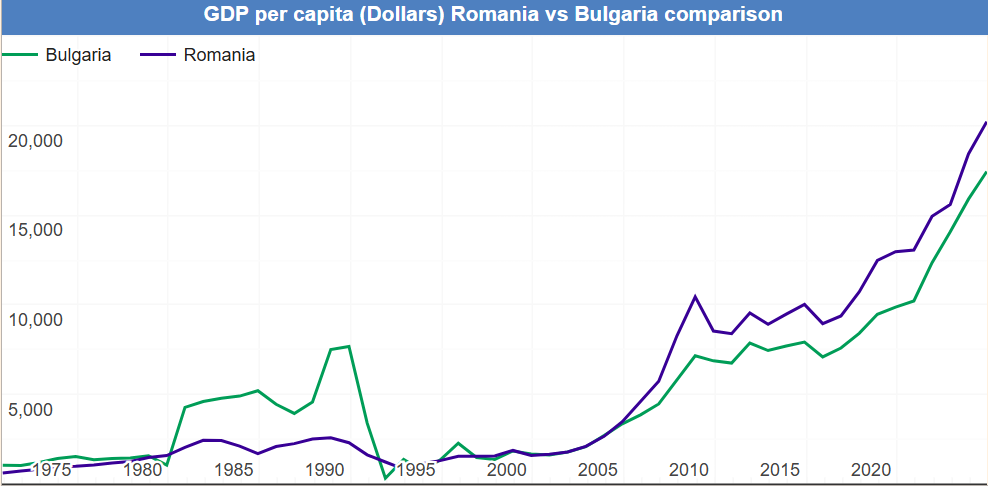

Insa, in pofida unei volatilitati mai ridicate, economia Romaniei pare sa fi accelerat in ultimii ani mai mult decat cea a Bulgariei, pe valul deficitelor bugetare mai mari si a unei datorii publice raportate la PIB duble fata de Bulgaria.

Insa “meciul” inca se joaca. Odata intrata in zona euro, Bulgaria este foarte bine pozitionata sa recupereze decalajul fata de Romania, unde ajustarea fiscala majora va actiona ca o frana economica. In plus, o data intrata in zona euro, Bulgaria va beneficia de toate beneficiile pe care intrarea in acest “club” le aduce: o finantare mai ieftina, disciplina fiscala, o imagine mai buna in randul investitorilor.

Fara doar si poate, introducerea unui consiliu monetar si in Romania ar fi avut efecte mixte, motiv pentru care si opiniile legate de oportunitatea unui astfel de demers sunt variate. De un lucru cred ca putem fi insa siguri. Cu un consiliu monetar, finantele Romaniei ar fi aratat astazi mult mai bine si, asa cum in UE am intrat alaturi de Bulgaria, si pentru accederea in zona euro tandemul ar fi putut fi pastrat.

Problemele logistice si psihologice vehiculate intens zilele acestea in legatura cu aderarea Bulgariei la zona euro pot sugera ca “strugurii sunt acri” insa, odata copti, pe termen mediu-lung au toate sansele sa devina suficent de dulci pentru economia si populatia din tara vecina pentru a fi invidiati.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate