Ne aflam intr-o tranzitie dificila lipsiti fiind de orice busola. In pofida incercarilor disperate de a da predictibilitate viitorului invocand crize economice trecute, am convingerea ferma ca nimic din ce omenirea a trait nu are relevanta pentru evolutiile actuale si viitoare. Evenimentele si evolutiile pe care le-am trait in ultimii zece ani si pe care le traim in continuare sunt atat de neobisnuite, solutiile principalilor decidenti sunt atat de neortodoxe incat nimeni nu stie cu adevarat catre ce ne indreptam. Strategiile nu isi au locul in ziua de azi. Totul pare mai degraba sa fie abordat intr-un regim tactic, pe termen scurt, improvizand din mers in functie de evolutii.

Acestui peisaj total atipic i se mai adauga un scenariu care nu cred ca poate fi ignorat: potentialul sfarsit al hegemoniei monedei americane. Acordul de la Bretton Woods din 1944 a consfintit rolul de moneda de rezerva a lumii pentru dolar. SUA aveau o rezerva imensa de aur care ii permitea sa aiba acoperire pentru tot dolarii aflati in circulatie. Principalele valute ale lumii foloseau dolarul ca moneda de referinta, iar dolarul se raporta la aur. Statutul dolarului nu s-a modificat in timp, nici macar atunci cand presedintele Nixon a hotarat sa rupa legatura dintre aur si dolar. Atractivitatea dolarului a ramas neatinsa de-a lungul timpului, animata fiind de importanta economiei americana in economia si comertul global, marimea pietelor financiare americane, credibilitatea unei super-puteri ca SUA sau atractivitatea titlurilor de stat americane din perspectiva riscului lor scazut. Aceasta a facut ca dolarul sa se regasesca printre putinele active de rezerva in care majoritatea investitorilor s-au refugiat in perioade de criza.

Dar statutul dolarului e pe cale sa se schimbe. Faptul ca atractivitatea lui este in scadere este sugerat de apetitul in crestere semnificativa pentru aur sau monedele digitale, privite acum ca alternative la dolar. Cauzele sunt multiple.

In primul rand este vorba de sanctiunile economice utilizate de SUA in ultimul deceniu si considerate de multi analisti si reprezentanti ai mediului academic ca fiind excesive. Astfel de sanctiuni, aplicate pe termen lung, sfarsesc prin a obliga tari precum China, Rusia sau Iranul sa gaseasca alternative la comertul cu SUA si la utilizarea dolarului american. Este exact ce s-a intamplat in ultimii ani cand bancile centrale ale Chinei si Rusiei si-au micsorat semnificativ detinerile de dolari in schimbul cresterii detinerilor de aur. O tendinta similara se regaseste si in ce priveste detinerea titlurilor de stat americane.

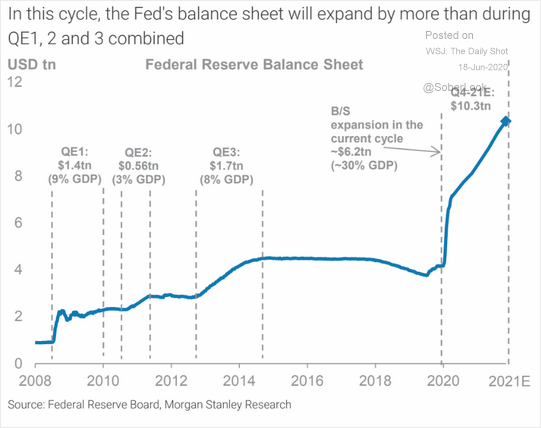

In al doilea rand este vorba de nonsalanta cu care banca central americana a inceput sa “tipareasca” dolari in cantitati de neimaginat in scopul sprijinirii cheltuielilor bugatare cauzate de pandemie si a menntinerii lichiditatii tranzactiilor in dolari. Asa cum graficul de mai jos o arata, ceea ce a facut Fed-ul anul acesta face sa paleasca masurile luate cu prilejul crizei din 2008 si care la vremea respectiva au fost considerate a fi exceptionale.

Emiterea de catre Fed de mii de miliarde de dolari, practic fara nicio acoperire, ridica si va ridica din ce in ce mai mult intrebari legate de masura in care moneda americana va continua sa joace rolul pe care o moneda de rezerva ar trebui sa il joace: pastrarea de valoare. In acest conditii, cresterea interesului pentru plasarea banilor in aur sau cripto monede nu ar trebui sa mire. Faptul ca unele banci centrale se gandesc sa emita ele insele criptomonede poate fi interpretat ca o decizie in pas cu vremurile. Eu o vad, culmea ironiei, si ca un vot de blam dat monedelor pe care ele insele le-au emis pana acum si pe care sunt pe punctul sa le decredibilizeze prin tiparirea lor excesiva.

Dincolo insa de aceste evolutii care sunt pe punctul sa decredibilizeze dolarul, mai trebuie pusa o intrebare: mai este in interesul SUA ca dolarul sa isi prezerveze hegemonia pe pietele financiare internationale? Exista opinii negative in acest sens cu o serie de argumente care nu pot fi neglijate. Ideea este ca pe masura ce importanta economiei americane in economia globala este in scadere, prezervarea rolului dolarului devine din ce in ce mai costisitoare pe plan intern.

Atractivitatea oprtunitatilor de investire in SUA atat din perspectiva instrumentelor cu risc zero precum titlurile de stat, precum si din perspectiva anumitor sectoare economice, au facut ca intrarile de dolari in SUA sa ramana mai tot timpul deosebit de consistente. O astfel de situatie nu doar ca permite SUA sa aiba un deficit de cont current substantial, traind dincolo de posibilitati, dar duce si la cresterea polarizarii economice si sociale din SUA. Principalul beneficiar al acestor flucxuri de capital este sectorul financiar si marile afaceri in detrimentul sectorul manufacturier si al angajatilor sai care se vad loviti de existenta unui dolar prea puternic. In acest conditii, va fi foarte dificil sa fie inversat procesul de dezindustrializare al SUA produs de relocarea afacerilor. Merita facuta aici o paranteza si mentionat faptul ca, in pofida promisiunilor facute la alegerea sa, presedintele Trump a esuat total in planul sau de micsora deficitul comercial pe care SUA il are cu China.

Desigur, lumea isi doreste in continuare un dolar puternic in aceeasi masura in care isi doreste o pastrare a prezentei americane in lume atat militar cat si politic. E o dorinta care insa ignora costurile pe care le presupune pentru SUA concurenta militara cu puteri emergente din ce in ce mai indraznete sau pastrarea hegemoniei dolarului in pofida scaderii relative a importantei economice a SUA. Toata lumea isi doreste un pranz gratuit platit de SUA.

Insa intrebarea care apare imediat este: si cine va lua locul dolarului? O intrebare legitima in conditiile in care nici zona euro si nici China nu sunt pregatite sa isi asume un astfel de rol. Varianta optimista mentionata in Foreign Affairs este crearea de catre SUA, UE si China a unui cos de valute care sa fie folosit in comertul international sub supravegherea FMI. Varianta sub optima dar mai realista este aceea ca din cauza tensiunilor sino-americane o astel de intelegere va fi imposibila, ceea ce va duce la retragere unilaterala a statului dolarului printr-o serie de restrictii impuse asupra fluxurilor de capital, mai ales speculative.

Pana la urma, pierederea de catre valuta unei mari puteri a hegemoniei mondiale nu ar fi o premiera. Marea Britanie si lira sterlina stau marturie in acest sens.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate