Dincolo de declaratiile festiviste legate de evolutiile economice, cel mai bun barometru al increderii de care se bucura Romania este randamentul cerut de investitori pentru a-i finanta datoria externa. El este consecinta evaluarii riscului de tara si a randamentelor oferite de emisiunile altor tari cu risc similar.

Faptul ca ne indatoram in mod constant, valoarea datoriei externe atingand noi si noi recorduri, ar trebui sa ne ingrijoreze profund atata vreme cat sumele nu se regasesc in dezvoltare, ci in consum. Constatarea ca raportul dintre datorie si PIB ramane relativ constant nu trebuie sa ne linisteasca, contrar la ceea ce ni se spune. Iar asta ne-o pot confirma toti romanii care s-au imprumutat inainte de criza pornind de la premisa ca salariul lor este sigur sau, mai mult, ca nu va face altceva decat sa creasca asa cum se tot intamplase in anii precedenti. In plus, multi au luat credit in valuta pentru ca dobanzile erau mai mici, iar cursul va fi cu siguranta tinut stabil de catre BNR. Cam asta este strategia actuala de indatorare a Romaniei…

Doar ca salariile, in contextul adus de recesiune, au scazut, transformandu-se uneori in ajutoare de somaj. Ratele la banca insa au ramas aceleasi in euro, iar in lei au crescut prin devalorizarea leului. Extrapolata la nivelul unei tari, plata datoriei in valuta de o economie in recesiune devine mult mai dificila, mai ales de catre o tara ale carui deficit bugetar cronic va necesita noi si noi datorii.

De fapt, cronicizarea deficitului bugetar ne submineaza vadit pozitia la masa negocierilor, investitorii stiind ca un astfel de deficit bugetar bazat pe costuri salariale si sociale este foarte dificil de redresat. Asta face ca Romania sa nu aiba optiunea de a refuza finantarea, ci de a se intoarce iar si iar pe piata. Aceasta captivitate ne obliga sa luam ce ni se ofera fara a avea capacitatea de a negoica dobanzile cu adevarat. Aceasta pozitie slaba de negociere duce la contrastul evident existent intre Romania si alte tari din regiune care au deficite apropiate de zero sau chiar suplusuri bugetare. Asta face diferenta, iar faptul ca investitorii ne dau miliarde de euro la dobanzi ridicate nu ar trebui sa fie un motiv de liniste sau de mandrie. Pentru ca, relativ la tari similare Romania stam de fapt foarte prost.

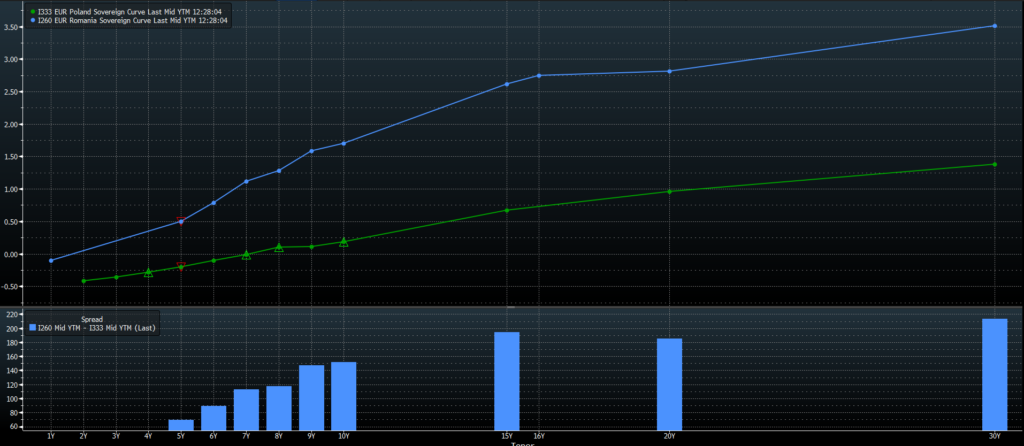

Astfel, Financial Times remarca intr-un articol recent ca maladia dobanzilor negative s-a propagat si in randul tarilor emergente din Europa Centrala si de Est. Toata datoria denominata in euro a Cehiei se tranzactioneaza la randamente negative. Cu alte cuvinte investitorii dau bani guvernului pentru “favoarea” de a-l imprumuta. Asa cum graficul de mai jos o arata prin curbele de randament, o situatie oarecum similara o constatam si in cazul Poloniei, o tara mai apropiata de Romania ca profil economic. In cazul Poloniei (linia verde) toate randamentele pana in 7 ani sunt negative, deci investitorii platesc “dobanda” nu statul, in timp ce obligatiunile la 10 ani sunt la 0,2%. Asta in timp ce datoria in euro a Romaniei (linia albastra) pe 10 ani se tranzactioneaza la 1,5%…

Investitorii se confrunta practic cu situatia in care randamentele oferite de titlurile de stat in tarile dezvoltate sunt atat de scazute incat sunt obligati sa isi revizuiasa apetitul de risc si sa migreze catre active cu un profil de risc mai ridicat pentru care sa accepte randamente de neimaginat in trecut.

Asta face, asa cum remarca FT, ca investitiile in tari emergente sa nu mai fie interesante pentru investitorii specializati in astfel de piete din cauza randamentelor prea mici, in timp ce fondurile de pensii japoneze intra in premiera in Europa Centrala si de Est. Pe de alta parte, fondurile de investitii specializate sunt obligate sa migreze din tarile emergente in piete mai putin lichide sau cu un risc semnificativ mai mare precum obligatiunile corporative cu rating mai scazut. FT remarca ca obligatiunile pe termen scurt ale unor companii precum Nokia sau Altice au scazut sub zero in pofida ratingului „junk” (nerecomandata investitiilor).

In acest context, Grecia ofera o lectie importanta Romaniei. In perioada pre-criza, apartenenta la zona euro a fost interpretata de guvernele grecesti ca un pranz gratuit, care a permis o finantare la dobanzi mici a unei politici fiscale risipitoare si fara sens economic. Criza a aratat ca, in final, nu niciun pranz nu e gratuit („there is no such thing as a free lunch”).

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate