Tentatia diversilor analisti sau lideri de opinie de a anticipa viitorul prin prisma evolutiilor istorice nu conteneste sa ma uimeasca. Pentru ca este dovada vie a faptului ca nu intelegem inca ce ni se intampla, nu intelegem faptul ca, in calitate de martori si subiecti ai unor schimbari totale de paradigma, am intrat intr-un teritoriu total necunoscut. Iar istoria ne va ajuta prea putin.

Un exemplu in aceasta directie este lipsa de corelare care pare sa existe in momentul de fata intre dinamica pietei muncii si a somajului si evolutiile salariale. Pana de curand era o corelatie explicabila teoretic si dovedita de numeroase ori de-a lungul evolutiei economice a societatii umane moderne. Corelatia era urmatoarea: pe masura ce economia isi revine, somajul incepe sa scada, iar pe masura ce forta de munca disponibila scade, salariul mediu pe economie creste si el. Raritatea unui bun, in cazul de fata a fortei de munca, il si scumpeste. Logic, nu-i asa?

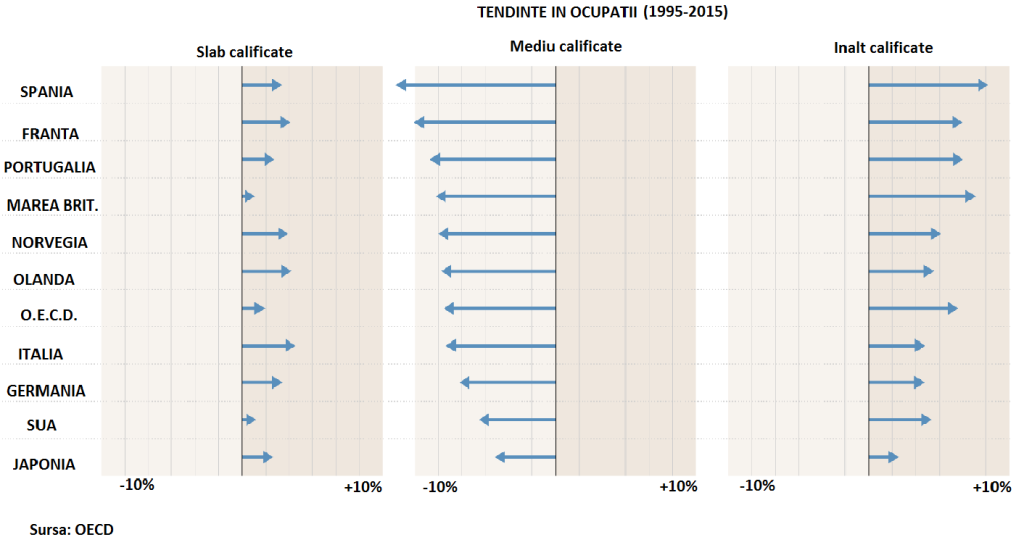

Aparent aceasta logica nu mai functioneaza. Iar acest semnal vine din mai toate economiile dezvoltate, iar despre situatia din SUA se vorbeste cel mai mult. Reluarea angajarilor nu mai duce deloc, sau doar intr-o mica masura, la cresterea salariului mediu pe economie. Ceva nu se mai leaga. Explicatia pare sa fie data de dislocarile pe care le produce pe piata muncii revolutia digitala. Graficul de mai jos, care are ca sursa OECD, reflecta tendintele cu care s-a confruntat piata muncii in ultimii 20 de ani intr-o serie de tari dezvoltate.

In diferite grade, tendinta este clara: micsorarea locurilor de munca ce necesita o calificare medie si cresterea celor slab calificate si inalt calificate. Un proces care nu va face decat sa se accelereze in perioada urmatoare, pe masura ce inteligenta artificiala va inlocui cu predilectie forta de munca mediu calificata. Un proces insa care va face ca, subliniez, pe medie, salariile sa nu arate o miscare majora.

Lipsa cresterii salariale pune bancile centrale intr-o dilema majora. Fara cresteri salariale, nici economia si nici preturile nu prea au cum sa creasca. Iar daca preturile nu cresc, nu avem nici inflatie. Neavand nici inflatie, nici o crestere economica accelerata, bancile centrale nu niciun motiv serios ca sa creasca dobanzile. Este exact dezbaterea care are loc in aceasta perioada in SUA privind conduita pe care sa o aiba Fed in ce priveste deciziile de politica a dobanzilor, in conditiile in care nici salariile, nici inflatia nu cresc.

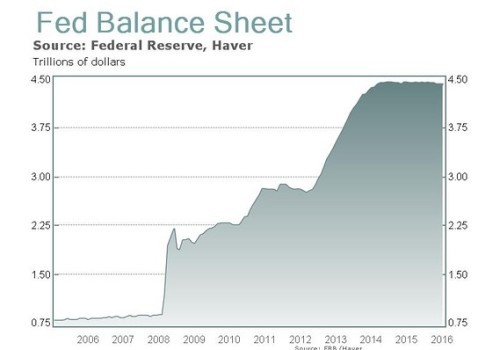

Pe de alta parte, bancile centrale ale SUA, zonei euro sau Japoniei au tiparit vaste cantitati de moneda, inundand piata cu bani. Practic, au creat un context fara precedent in istoria economiei mondiale, ale carui consecinte sunt inca imposibil de anticipat. Ceea ce ne duce la urmatoarea intrebare, al carui raspuns putem doar sa-l banuim.

Pe de alta parte, bancile centrale ale SUA, zonei euro sau Japoniei au tiparit vaste cantitati de moneda, inundand piata cu bani. Practic, au creat un context fara precedent in istoria economiei mondiale, ale carui consecinte sunt inca imposibil de anticipat. Ceea ce ne duce la urmatoarea intrebare, al carui raspuns putem doar sa-l banuim.

In conditiile in care s-au pompat atat de multi bani in eonomie, atata vreme cat acestia nu se regasesc si nici nu se vor regasi in cresteri de salarii si nici in inflatie, unde se vor regasi? Iar raspunsul este urmatorul. In cazul in care banii nu se regasesc in pretul bunurilor de consum, ei nu se pot regasi decat in pretul altor bunuri, mai ales al bunurilor in care se poate investi: actiuni, obligatiuni, imobiliare, marfuri etc.

Iar acest rationament poate avea si o explicatie comportamentala. Pe masura ce polarizarea creste, pe masura ce elitele profesionale si financiare cresc si se imbogatesc, consumul lor nu are cum sa se modifice in acelasi ritm. Mancarea pe care o consuma, hainele, masinile, excursiile s-au plafonat sau se vor plafona la un moment dat. In aceste conditii, restul venitului neutilizat va trebui sa fie parcat in active de natura a-i mari valoarea. Iar acestea pot fi gasite pe piata de capital, cea imobiliara si cea de marfuri. Pentru ca, asa cum spuneam, dobanzile bancare vor ramane mai departe total descurajante in conditiile unei inflatii scazute.

Ceea ce ma duce la concluzia ca pietele financiare au sanse mari sa creeze un mare balon. Balon care se umfla cu atat mai mult cu cat excesul de lichiditate persista in piata, bancile centrale intarziind momentul retragerii lui. Par sa fie in momentul de fata prizonierele efectului de bula pe care l-au creat, fiindu-le teama ca retragerea lichiditatii sa nu provoace o cadere in avalansa a pietelor financiare. Ele vor mai creste o perioada, investitorilor le va fi teama sa se intoarca impotriva turmei o perioada, dar la un moment dat cineva va recunoaste ca “imparatul e gol” si atunci esafodajul se va prabusi. Sumele pierdute in acel moment vor juca rolul extragerilor de lichiditate pe care bancile centrale au ezitat sa le faca.

In comparatie cu cele de mai sus, Romania pare din alt film, nu-i asa? Sau poate ca nu…

Intr-adevar, in Romania salariile cresc intr-un ritm sustinut, beneficiind de larghetea cu care cresc salariile in sectorul public. Iar asta, la prima vedere, ar parea sa aiba foarte mult sens. Pana la urma, daca statul roman evita polarizarea salariilor prezenta deja in alte tari, ce poate fi rau in asta?

Ceea ce este rau este faptul ca statul roman, prin politicile salariale pe care le promoveaza introduce distorsiuni in piata muncii. Spre deosebire de sectorul privat, el nu pare preocupat de remunerarea profesionistilor de inalta calificare, iar cresterile salariale in masa nu au nimic de a face cu vreun criteriu de performanta. Consecinta este emigrarea masiva a medicilor si calitatea indoielnica a educatiei. Asta in timp ce sectorul privat a reusit stoparea emigrarii IT-istilor si este pe punctul sa limiteze emigrarea cadrelor medicale sau sa readuca in tara medici formati in strainatate.

Euforia salariala a dus la randul ei la euforia creditarii. Alti bani aruncati pe piata consumului si care creeaza iluzia unei avutii pe care romanii o doresc imediat.

Chiar daca BNR nu a tiparit bani ca alte banci centrale, cresterea agresiva in masa a salariilor in sectorul public prin stoparea investitiilor si efectul de multiplicare prin creditarea consumului incep sa isi faca efectul. Deficitul extern pune presiune pe curs, in timp ce presiunile inflationiste vor obliga BNR sa creasca dobanzile. Inevitabil, politicile fiscale vor trebui sa fie inversate, pentru ca nu sunt sustenabile. Iar toate acestea vor fi in final si ele intr-un fel tot o dezumflare. Cea a balonului asteptarilor nerealiste.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate