Incepand cu aceasta saptamana voi deschide ciclul unei serii de comentarii saptamanale, sub titlul generic “Ganduri pentru weekend”, care vor aborda teme de actualitate referitoare la evolutiile din Romania si, ocazional, pe plan international. Pentru comentariul acestei saptamani am optat in final la titlul de mai sus, dar cred ca si “Inapoi in viitor?” se potrivea la fel de bine.

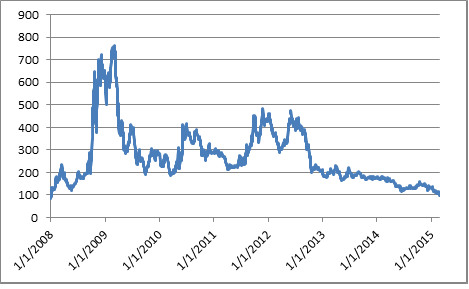

Avem motive de mandrie. In momentul de fata, pentru un observator extern, Romania arata foarte bine in contextul general european: deficite mici, grad de indatorare scazut, inflatie scazuta, crestere economica pozitiva. Si aceasta perceptie este reflectata adecvat de pretul ridicat al activelor financiare romanesti si de evaluarile agentiilor de rating. Unul dintre indicatorii care dau masura perceptiei unei tari in comunitatea internationala a investitorilor este pretul CDS –urilor (Credit Default Swap), un instrument menit sa despagubeasca un investitor in cazul in care tara respectiva da faliment. In consecinta, cu cat pretul unui CDS este mai mic, cu atat perceptia riscului ca tara respectiva sa dea faliment este mai mica si ea. Regula inversa este de asemenea valabila. In cazul Romaniei, graficul evolutiei CDS-urilor este prezentat alaturat.

Privind graficul, prima observatie este legata de faptul ca, in prezent, perceptia riscului de a investi in Romania a scazut pana la nivelul pre-criza. Aceasta evolutie este de bun augur, ea favorizand finantarea datoriei externe a tarii la costuri in scadere. Prin ricoseu, impactul s-a propagat si asupra costurilor de finantare in lei, ceea ce cred ca creeaza o fereastra de oportunitate care ar permite Romaniei sa extinda maturitatile la care se finanteaza in moneda locala. Intr-adevar, Ministerul de finante pare sa studieze in momentul de fata oportunitatea emiterii de titluri in lei la 15 ani si cred ca ar trebui sa o faca. Cu siguranta va exista interes cel putin din zona firmelor de asigurari si pensii.

Privind graficul, prima observatie este legata de faptul ca, in prezent, perceptia riscului de a investi in Romania a scazut pana la nivelul pre-criza. Aceasta evolutie este de bun augur, ea favorizand finantarea datoriei externe a tarii la costuri in scadere. Prin ricoseu, impactul s-a propagat si asupra costurilor de finantare in lei, ceea ce cred ca creeaza o fereastra de oportunitate care ar permite Romaniei sa extinda maturitatile la care se finanteaza in moneda locala. Intr-adevar, Ministerul de finante pare sa studieze in momentul de fata oportunitatea emiterii de titluri in lei la 15 ani si cred ca ar trebui sa o faca. Cu siguranta va exista interes cel putin din zona firmelor de asigurari si pensii.

Pe de alta parte, o analiza atenta a evolutiei pretului CDS-urilor trebui sa fie un prilej de reflectie care sa ne ajute sa evitam, ca tara, erori majore facute in trecut. Astfel, se observa ca la inceputul anului 2008 costurile CDS-urilor, si deci perceptia de risc, erau de fapt chiar mai scazute decat cele din prezent. Romania venea dupa o perioada de crestere economica si reechilibrare realizata cu ajutorul FMI. Foarte buna situatie economica precum si imaginea excelenta de care se bucura pe pietele financiare au incurajat Romania sa termine abrupt la sfarsitul lui 2005 colaborarea cu FMI , considerand ca din acel moment se putea guverna si singura. Dar, ulterior, politicile fiscale si economice hazardate, aplicate si in contextul apropierii alegerilor, au facut ca Romania sa intre la sfarsitul lui 2008 in criza total nepregatita. In mai putin de un an, pretul CDS-urilor a crescut de 7 ori, la un maxim al perioadei 2008-2014. A fost nevoie apoi de 6 ani pentru a “repara” cresterea dramatica a riscului de tara realizata in mai putin de un an.

Ce lectii ne ofera aceasta evolutie pentru perioada urmatoare? Pretul actual scazut al CDS-urilor nu este o garantie ca profilul de risc al Romaniei va ramane neschimbat sine die. Acest lucru trebuie subliniat mai ales in contextul in care suntem martorii unor evolutii care ne amintesc de 2008. Alegerile parlamentare se apropie, iar Romania pare sa nu isi mai doreasca o relatie cu FMI, fiind gata sa o incheie inainte de termen. Motivatia principala este legata de insistenta FMI pentru o politica fiscala prudenta in timp ce planul decidentilor locali este exact opus: la scaderea deja realizata a CAS se adauga planuri de scadere a TVA, a cotei unice si a o serie de alte taxe. Perspectiva este similara celeia din 2008 cand cheltuielile bugetare au crescut peste noapte ducand la un deficit bugetar dovedit ulterior nesustenabil.

Principala problema a Romaniei este aceea ca este tara cu cele mai scazute venituri bugetare raportate la PIB din UE. Si asta in pofida faptului ca are una dintre cele mai mari TVA-uri sau impozitarii ridicate a muncii. Aceste recorduri sunt compensate de un alt “record”: faptul ca Romania are si una dintre cele mai mari evaziuni fiscale din Europa. Deci, din nefericire, platitorii de taxe trebuie suprataxati pentru a acoperi incapacitatea statului de a colecta taxe de la evazionisti. Corectarea acestei situatii nu se poate realiza in niciun caz prin scaderea brusca a impozitelor avand in vedere ca prima prioritate a Romaniei ar trebui sa fie cresterea veniturilor bugetare. Contextul de securitate o cere, nevoile de infrastructura o cer, sistemul de educatie o cere. Pe toate le raportam la PIB si apoi le comparam cu nivelul din UE si apoi cerem mai mult. Ar trebui a facem acelasi lucru insa si cu veniturile nu doar cu cheltuielile si iarasi sa cerem mai mult. Cheia scaderii impozitarii nu poate sta decat in imbunatatirea gradului de colectare a impozitelor si evitarea evaziunii fiscale. Numai dupa ce veniturile la buget incep sa creasca se poate avea in vedere si scaderea graduala a unor categorii de impozite. Altminteri, cresterea deficitului bugetar este garantata si, asa cum 2008 a aratat-o, “luna de miere” cu investitorii se poate termina extrem de abrupt. Istoria recenta a dovedit ca soliditatea economica si financiara a unui stat nu se vede in perioada in care toate tarile o duc bine, ci in perioadele de criza, care pot aparea oricand.

Riscul luarii unor decizii aparent nefundamentate a fost sesizat si de Comisia europeana care tocmai a deschis procedura de dezechilibru macroeconomic pentru Romania. Independent de motivele invocate oficial de CE, cred ca o astfel decizie trebuie interpretata mai degraba ca un avertisment decat ca reflectand o situatie imediat periculoasa. Aceasta ar putea fi o diferenta importanta in comparatie cu anul 2008. Lipsa FMI in calitate de “jandarm” este de de acum inlocuita de vigilenta Comisiei europene.

Contextul international din ce in ce mai volatil combinat cu decizii interne precipitate pot face ca imaginea Romaniei sa se schimbe extrem de rapid. Din acest motiv, ar trebui ca finantarea ieftina de care se bucura Romania in momentul de fata sa fie un punct de plecare pentru construirea de politici fiscale si economice responsabile, mai ales in contextul in care, in curand, nu vom mai avea “centura de siguranta” furnizata de FMI. In conditiile in care crize de diferite tipuri pandesc in continuare la tot pasul, Romania trebuie sa ramana in continuare pregatita sa le faca fata prin pastrarea echibrelor economice castigate cu atate sacrificii. Iar aceasta presupune atragerea si a alocarea eficienta a resurselor interne si externe (fonduri europene). Altminteri, asa cum anul 2008 a aratat-o, sunt suficiente cateva luni de decizii economice neinspirate pentru ca situatia actuala deosebit de favorabila sa se schimbe dramatic.

Din acest motiv, 2015 devine un an special in care deciziile si evolutiile economice trebuie monitorizate cu atentie pentru a vedea daca Romania resuseste sa capitalizeze castigul de imagine sau doar sa il iroseasca. Executia bugetara si politica de impozite merita o atentie speciala pentru a intelege ca investitori daca profilul de risc al Romaniei se pastreaza sau creste.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate