Chiar daca pensiile private obligatorii sunt inca departe de momentul platilor regulate, pensiile private facultative se apropie de momentul in care un numar in crestere de tot mai multi participanti vor intruni conditiile legale pentru a-si incasa pensia privata facultativa. In momentul de fata, conform reglementarilor actuale, suma stransa in contul invidual este data participantului printr-o singura plata.

In acest context, nu o data ni s-a semnalat un fenomen care, din pacate, a pus serios sub semnul intrebarii credibilitatea sistemului. In pofida randamentelor investitionale foarte bune obtinute in ultimii 8 ani, suma incasata este apreciata ca fiind dezamagitor de mica raportata la suma contributiilor avute la fond de-a lungul timpului. De ce ?

Cred ca in primul rand trebuie sa ne amintim un lucru foarte important. Contributiile la pensiile facultative se bucura de o deductibilitate totala la angajator in limita a 400 de euro anual si de o deductibilitate fiscala partiala (doar impozitul de 16% pe venit) atunci cand sunt suportate de angajat, tot in limita a 400 de euro. Deosebit de important este ca aceasta facilitate fiscala este oferita doar sumelor plasate in fonduri de pensii facultative, iar cel mai simplu mod, nu singurul, de a beneficia de ea este asigurandu-ne ca platile sunt facute de angajator care are grija si de deductibilitate. Pentru alte forme de economisire, depozite bancare, fonduri de investitii, titluri de stat etc. achizitiile se fac din salariul/venitul net [rezultat ca urmare a aplicarii impozitului].

Acesta este motivul pentru care contributiile la fondurile de pensii facultative, care nu se impoziteaza la intrarea in fond (in limita a 400+400 euro), vor fi impozitate la iesirea din fond, atunci cand participantul isi incaseaza banii. Situatia se schimba in cazul altor instrumente de economisire, pentru care contributiile sunt impozitate la intrare, provenind din venituri nete, dar nu mai sunt impozitate la iesire, cand se incaseaza.

Din acest motiv, o comparatie a sumei nete incasate la iesirea dintr-un fond cu suma contributiilor facute la fond nu este corecta. Deoarece iesirea este neta, iar contributiile sunt din venitul brut. O comparatie corecta ar trebui sa fie facuta intre suma neta primita la iesire si valoarea diminuata ca urmare a aplicarii impozitelor si taxelor pe sumele brute platite de-a lungul timpului in fond. Pentru ca, daca am fi economisit bani “la saltea” in loc sa ii depunem intr-un fond de pensii facultative, am fi acumulat sumele nete, nu cele brute.

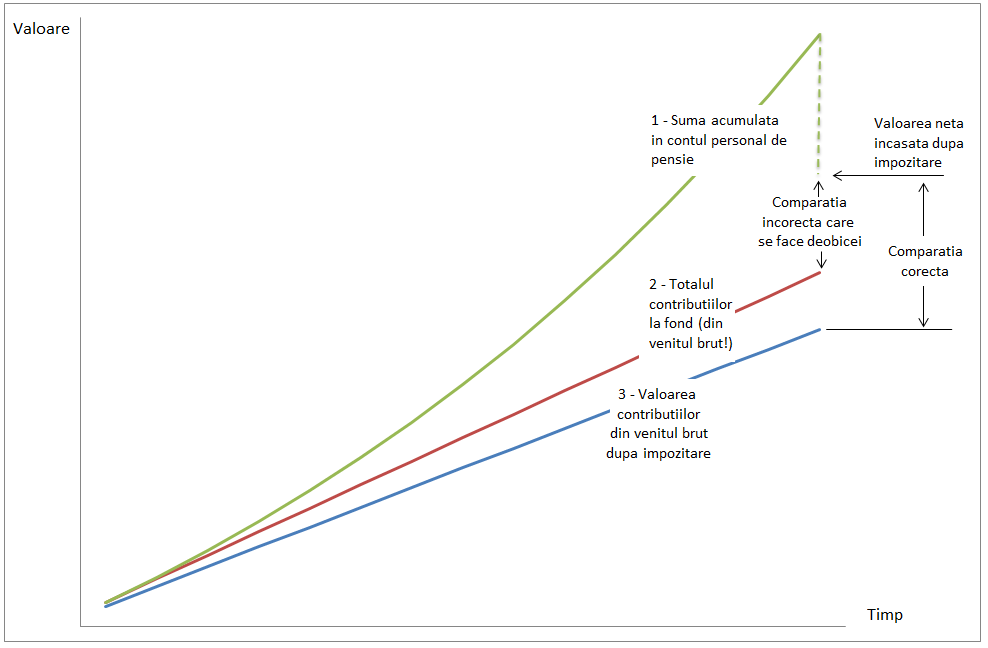

Rationamentul de mai sus este explicat in urmatorul grafic.

Curba 1 reprezinta evolutia in timp a sumelor acumulate si investite in contul personal de pensie. Curba creste accelerat datorita efectului de multiplicare a investitiilor. In momentul platii, ea este ajustata prin linia punctata, care arata diminuarea sumei platite prin impozitare pana la nivelul etichetat “Valoarea neta incasata dupa impozitare”.

Insumarea contributiilor lunare facute din salariul brut [suma care nu a fost supusa impozitelor si taxelor] este reprezentata de curba 2 care are o evolutie pur liniara. Tentatia celor care isi incaseaza pensia este sa compare pensia privata neta cu aceasta suma, ceea ce este incorect. Deoarece niciun participant nu poate avea acces la aceste sume neimpozitate pentru a le pune “la saltea”.

Suma la care trebuie sa ne raportam este definita de curba 3, care reprezinta valoarea impozitata a contributiilor din venitul brut. In acest caz, comparam mere cu mere, fiind vorba de doua venituri impozitate. Comparand un venit impozitat (pensia) cu unul neimpozitat, contributiile, pierdem in calculele noastre tocmai avantajul deductibilitatii fiscale de care am beneficiat. Si ea nu este mica, fiind de 16%.

Stiu, este o explicatie care unora s-ar putea sa li se para prea tehnica pentru a fi inteleasa. Dar intelegerea ei va scuteste de o frustrare care poate sa provina doar dintr-o eroare de comparatie. De ajutor va poate fi si lecturarea comentariului „Banii de pensie in depozite bancare?” si, in ultima instanta, contactarea mea pentru explicatii suplimentare.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate