Recunosc ca ideea acestui comentariu nu imi apartine, ci mi-a fost sugerata de Cristian Hostiuc cu prilejul unui interviu la ZF Live. In esenta, el dorea sa afle daca cineva ar fi fost mai avantajat economisind pentru pensie in ultimii 8 ani in depozite bancare in loc sa contribuie la un fond de pensii facultative. Este o intrebare legitima, pe care probabil si-o pun multi, motiv pentru care m-am apucat de calcule.

Ipoteza cu care am pornit la drum este ca, incepand cu 1 august 2008, in prima zi a fiecarei luni am facut o contributie de 100 de lei din salariul meu brut. De ce din salariul brut? Pentru ca acesta este un avantaj unic pe care il ofera sistemul de pensii facultative: deductibilitatea fiscala personala la impozitul pe venit (16%) in limita a 400 de euro anual pentru contributia angajatului care este cea relevanta in cazul nostru de fata. In cazul, neanalizat aici, al contributiei din partea angajatorului, deductibilitatea fiscala ar fi totala, deci mult mai semnificativa si tot in limita a 400 de euro anual. Contributia de 100 de lei am presupus ca a fost facuta intr-un fond de pensii private facultative existent, al carui nume nu am sa il mentionez, pentru a nu fi suspectat ca ii fac publicitate.

Pe de alta parte, pentru comparatie, valoarea neta asociata acestei contributii brute a fost plasata in prima zi a fiecarei luni intr-un depozit bancar la termen, constituit pentru un interval de o luna si apoi reconstituit impreuna cu fiecare noua contributie. Dobanda istorica folosita este cea gasita in buletinele lunare ale BNR, in care se mentioneaza dobanda medie pentru “depozite noi la termen ale gospodariilor populatiei” cu maturitatea “pana intr-o luna inclusiv”. In lipsa datelor, in luna iulie 2016 am presupus ca dobanda la depozite va fi aceeasi ca in iunie 2016.

Pentru fiecare scenariu am scazut, dupa cum a fost cazul, costurile si impozitele asociate investirii si platii finale a sumei pe data de 26 iulie 2016. Avand in vedere comisioanele diferite practicate de banci la retragerea de numerar, am preferat sa il consider zero pentru scenariul constituirii unui depozit.

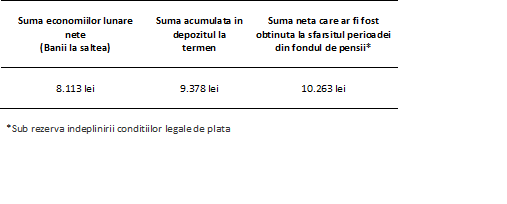

Rezultatele obtinute in urma calculelor sunt sintetizate in tabelul alaturat.

Prima coloana reprezinta suma neta pe care am economisit-o de-a lungul perioadei luna de luna din salariul net. Suma din a doua coloana reprezinta suma acumulata in depozitul bancar pe care l-am reinnoit luna de luna. Suma din coloana a treia reprezinta suma pe care as incasa-o azi ca pensie privata facultativa, dupa plata impozitelor aferente.

Asa cum se observa, suma neta care ar fi fost obtinuta la sfarsitul celor 8 ani din fondul de pensii, in cazul indeplinirii conditiilor legale de plata, ar fi fost cu 9,4% mai mare decat suma acumulata in depozitul la termen.

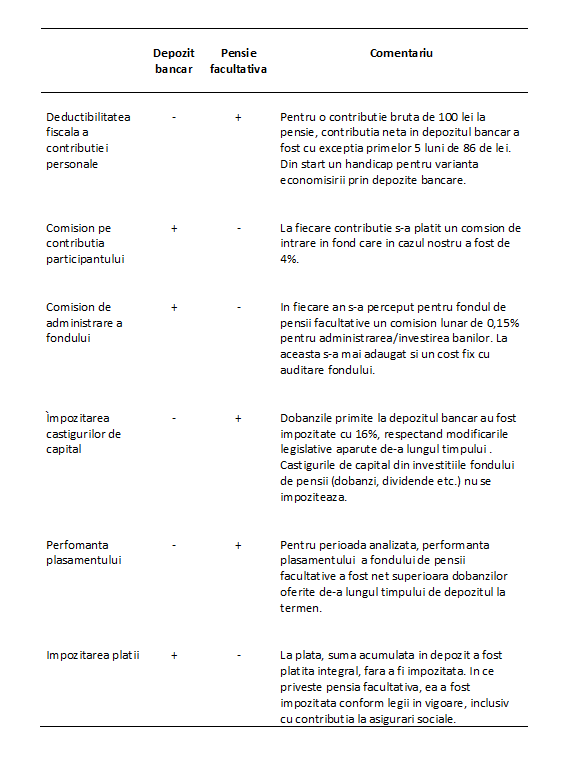

De unde aceasta diferenta? Iata analiza facuta in tabelul de mai jos cu semnalarea avantajelor sau a dezavantajelor care s-au monetizat pentru fiecare dintre cele doua scenarii de economisire.

Ma astept sa fie cititori care sa imi aminteasca ca lichiditatea unui depozit bancar este mult mai mare decat a unui cont de pensie pe care poti sa il accesezi doar cand indeplinesti varsta de pensionare. Corect, dar atunci inseamna ca banii nu au fost stransi pentru pensie ci pentru orice nevoie urgenta care ar putea aparea in viitor. Iar de aici intram pe taramul subiectivismului.

De fapt, un cont de pensii private facultative are si rolul de disciplinare si de utilizare a banilor pentru destinatia lor initiala. Pana la urma, nici la pensia publica nu avem acces decat la pensie. Mai multe explicatii pe tema economisirii puteti gasi si in comentariul „De ce” si nu “in ce” economisiti, aceasta este intrebarea…

In incheiere, imi fac datoria de a mentiona faptul ca performanta investitionala trecuta nu este o garantie pentru performanta investitionala viitoare.

De asemenea, celor interesati le pot pune la dispozitie excel-ul in care am facut toate aceste calcule.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate