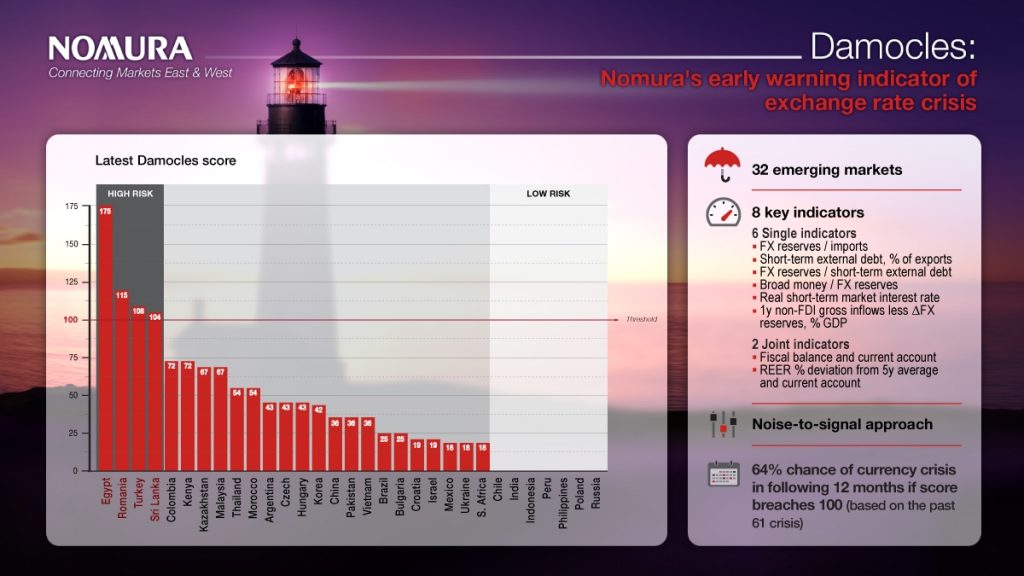

Un studiu recent al cunoscutei banci japoneze Nomura nominalizeaza Romania ca fiind pe locul doi dupa Egipt in clasamentul tarilor cele mai vulnerabile la o criza valutara. Pe locurile trei si patru se afla Turcia si, respectiv, Sri Lanka.

Pragul de alerta e definit ca fiind valoarea de 100 a indicelui, o depasire a acestui prag fiind interpretata ca un avertisment pentru posibile evolutii negative ale valutei locale in urmatoarele 12 luni. Prin stabilirea pragului de 100, s-a constatat ca modelul, denumit Damocles, a anticipat 64% din cele 61 de crize aparute in cele 32 de tari aflate sub observatie in ultimii 25 de ani.

Modelul celor de la Nomura utilizeaza o serie de indicatori cheie precum: raportul rezerve valutare/importuri, % datoriei externe pe termen scurt din exporturi, raportul rezerve valutare/datorie externa pe termen scurt, raportul masa monetara/rezerve valutare, dobanzile reale pe termen scurt, intrarile de valuta (care nu provin din investitii straine directe si ajustate pentru variatia rezervelor valutare) ca % din PIB.

Nominalizarea Romaniei pe o astfel de lista poate duce indiscutabil la o indeplinirie auto-indusa a profetiei (self-fulfilling prophecy) prin faptul ca fonduri speculative, dar si mediul de afaceri, ar putea fi astfel incurajate sa parieze pe deprecierea leului si sa ia pozitii valutare in consecinta.

Relevanta pentru discutia noastra este si observatia celor de la Nomura ca, din lectiile crizelor trecute, se observa ca primele de risc asociate unor tari nu au o evolutie lina. Ele nu cresc gradual pe masura ce profilul de risc creste, ci au un caracter binar on-off, declansandu-se mai degraba brusc.

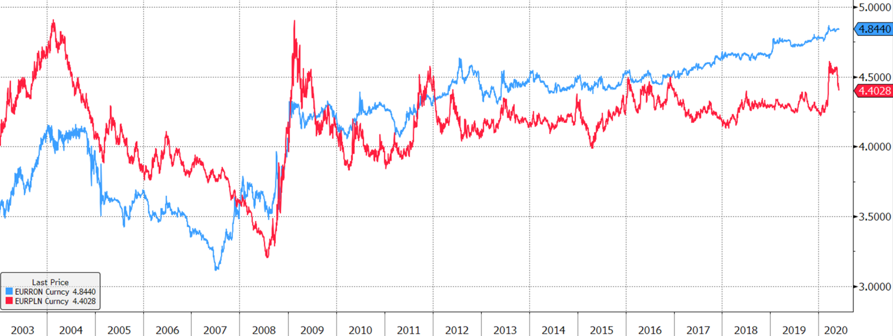

Ce s-a intamplat in trecut in Romania in astfel de situatii? Probabil ca cel mai relevant exemplu este faimosul “atac speculativ asupra leului” din toamna lui 2008.

Bine, acum, pentru acuratete, trebui sa spun ca, de fapt, acel atac speculativ, despre care a curs foarte multa cerneala, nu a vizat doar leul, ci si alte monede din regiune precum zlotul si forintul. Mai mult, polonezii au parut sa priveasca deprecierea zlotului mult mai detasati decat noi, zlotul depreciindu-se in acele zile chiar mai mult decat leul, asa cum graficul de mai jos o arata.

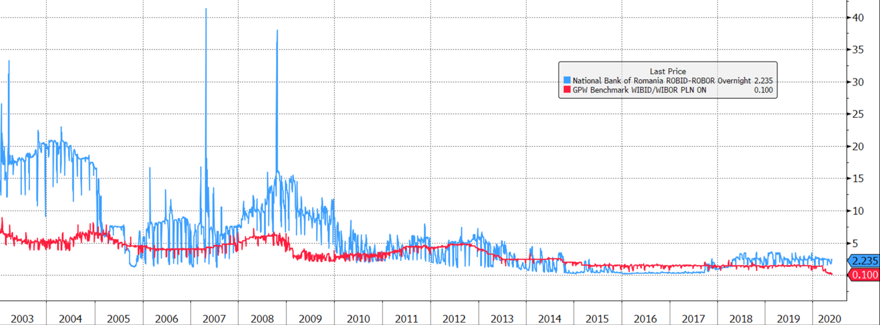

Insa, ceea ce a individulizat Romania in acel context a fost modul in care banca centrala a reactionat. Spre deosebire de Polonia care a prioritizat stabilitatea dobanzilor in fata stabilitatii cursului, BNR a prioritizat limitarea deprecierii cursului cu pretul unei volatilitati extreme a dobanzilor pe termen scurt, asa cum graficul de mai jos o arata.

Cu alte cuvinte, strategia a fost de a face leul foarte scump si greu accesibil pentru ca pozitiile celor care imprumutau lei pentru cumpara valuta (carry trade) sa devina neprofitabile.

Dar evolutiile trecute nu sunt o garantie a evolutiilor viitoare, nu-i asa? Si de aici intrebarea: confruntata din nou cu o situatie similara, ar reactiona BNR la fel sau ar permite, dupa modelul polonez, aparitia unui soc valutar mainfestat prin deprecierea semnificativa a leului in beneficiul stabilitatii dobanzilor?

Raspunsul ni-l da domnul Guvernator care, intr-o alocutiune rostita acum cateva saptamani, spunea:

“La riscul de ţară suntem cotaţi încă sus de tot. Când corecţia se face prin mecanisme de piaţă este mult mai greu de controlat. Se duce pe curs, nu o să mai intre prea mulţi bani (n.a. valuta) în România. Noi dacă avem acum o rezervă extraordinară, chiar dacă protejăm presiunile pe curs, dispare lichiditatea din piaţă şi cresc dobânzile. Depinde de cum se va face această corecţie fiscală. S-ar putea să asistăm, fără ca noi să mişcăm câtuşi de puţin rata de politică monetară, la o creştere a dobânzilor din piaţă, dacă nu vom avea tăria să facem ajustare şi consolidare fiscală cu instrumentele pe care le avem la dispoziţie. Nici nu mai apucăm să ne ducem la un acord cu FMI.”

Cu alte cuvinte, prioritatile BNR si strategia de punere a lor in aplicare raman similare celor din 2008. Stabilizarea cursului ramane proritatea numarul unu si ea va fi aparata cu pretul volatilitatii dobanzilor.

Deci, ca sa raspundem la intrebarea din titlu, avand in vedere comportamentul din trecut al BNR, precum si mesajul recent al Guvernatorului, sansele unei crize valutare sunt mai degraba moderate spre scazute, in timp ce riscul volatilitatii extreme a dobanzilor pe termen scurt este in crestere. O astfel de perspectiva nu este de natura sa incurajeze o scadere rapida a dobanzilor in sistemul bancar. Nu exista pranzuri gratuite.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate