In cei aproape 18 ani de la infiintare, pensiile private obligatorii (pilonul 2) au crescut frumos, chiar daca mult mai lent decat era planificat. Proiectul initial prevedea ca, in anul 2016, contributia sa atinga 6% din salariul brut. Astazi, ea ramane inca la 4,75%.

Chiar si asa insa, valoarea activelor a ajuns la echivalentul a 34 de miliarde de euro. Ca urmare a efectului de compunere a randamentului investitional si a noilor contributii, valoarea mentionata are sanse sa se dubleze in doar 5 ani pentru a atinge echivalentul a 68 de miliarde de euro.

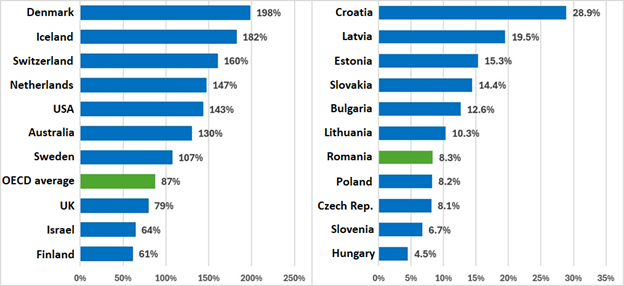

E mult? E putin? Pentru a raspunde la aceasta intrebare, va propun sa ne uitam la tabelul de mai jos care arata activele nete ale fondurilor de pensii private raportate la PIB intr-o serie de tari membre OECD, la sfarsitul lui 2023.

In partea stanga gasim tarile cu cele mai mari fonduri de pensii private raportate la PIB. In partea dreapta se afla tarile din Europa Centrala si de Est. Distanta mare dintre cele doua grupe de tari nu ar trebui sa mire. Sistemele din Estul Europei sunt mult mai tinere si, de-a lungul timpului, nu s-au bucurat de un sprijin politic consecvent.

In grupul tarilor din regiune Romania se afla intr-o pozitie de mijloc, la o treime din procentul fruntasei care este Croatia. Deci mai avem mult de recuperat. De remarcat pozitia codasa in care se afla Ungaria in urma deciziei de a nationaliza pilonul 2 al pensiilor private.

Asa cum cifrele o arata, sistemul de pensii private din Romania s-a ridicat la inaltimea asteptarilor si se afla in plin proces de maturizare. Este insa un proces care inca poate fi serios afectat, chiar daca nu se mai poate pune problema inchiderii lui. Agitatia din zilele acestea legata de pilonul 2 este, inainte de orice, masura constientizarii de catre populatie a faptului ca, la batranete, nu vor depinde doar de bunavointa statului si ca, de-a lungul timpului, au pus niste bani deoparte care, iata, s-au inmultit. Din estimarile APAPR, cineva cu un salariu mediu pe economie care a contribuit de la infiintarea pilonului 2 ar trebui sa aiba in cont in jur de 50.000 de lei.

Ceea ce nu inseamna ca nu exista modalitati mai subtile de a-l slabi, plecand de la niste idei care, la prima vedere, par extrem de generoase. Si asupra acestora as vrea sa atrag atentia si sa le explic. Sa nu uitam, populismul este cel mai mare dusman ar rigorii economice si financiare si, dupa cum observam deja, poate duce urgent economia unei tari in gard.

Romanii nu sunt o exceptie. Majoritatea europenilor au preferinta de a primi toti banii din pensiile private intr-o singura plata, chiar si in tarile in care nivelul de educatie financiara e mai ridicat decat in Romania. Acesta este motivul pentru care mai toate tarile europene au impus anumite limite si conditii la retragerea banilor, asigurand o utilizare pe termen lung a banilor.

Iar cei care au permis retragerea banilor intr-o plata acum o regreta. La Conferinta Pensions Europe organizata in primavara la BNR de catre Asociatia pentru Pensiile Administrate Privat din Romania, colegii din Marea Britanie au avut o prezentare dedicata exact acestui subiect, in conditiile in care Marea Britanie este una dintre cele trei tari europene care permit plata unica. Ei au explicat cat de greu este acum pentru decidenti sa reverseze posibilitatea platii unice, in conditiile in care multi beneficiari cheltuie rapid banii scosi, fara sa ii gospodareasca pe termen lung.

Sigur, sa urmezi practica tarilor mai avansate este o reteta de succes. Dar mai este un aspect despre care nu s-a vorbit mai deloc si care, in cazul Romaniei, ar putea sa reprezinte un motiv cel putin la fel de important.

Posibilitatea ca romanii sa scoata toti banii din pilonul 2 intr-o singura plata ar anula sansele oricarei cresteri ulterioare a contributiei.

Contributia la pilonul 2 este dedusa din contributia la bugetul public de pensii. Asta inseamna ca pensia publica este micsorata intr-o anumita masura pentru ca pilonul 2, gandit ca fiind complementar al sistemului public (pilonul 1), va completa suma lipsa cu supramasura. Spun “cu supramasura” deoarece, spre deosebire de pilonul 1, banii din pilonul 2 sunt multiplicati prin investire.

Asa cum pensia publica este platita lunar, asa ar trebui platita si pensia pilon 2, tot lunar, pentru ca, altminteri, dispare acel rol de compensare lunara a scaderii pensiei publice induse de contributia la pilonul 2. Avand in vedere cele mentionate, cea mai toxica combinatie cu putinta ar fi cea dintre o plata unica si o crestere in continuare a contributiei la pilonul 2. Pentru ca o crestere a contributiei la pilonul 2 va insemna o scadere si mai mare a contributiei la pensia publica.

Daca platile ar fi lunare, cresterea contributiei la pilonul 2 ar fi benefica pentru populatie, care ar obtine lunar mai multi bani din combinatia P1 si P2. Asa cum un studiu CFA Romania a aratat, fiecare leu platit in pilonul 2 aduce o pensie de 2,3 ori mai mare decat un leu dat in sistemul public de pensii.

Insa banii dati intr-o plata unica cheltuita pe termen scurt nu ar face decat decat sa duca la scaderea si mai mare a pensiilor publice, fara efectul lunar de compensare.

O astfel de situatie ar face ca oamenii, in final, sa fie mai saraci, iar sistemul de pensii private sa obtina un rezultat opus celui pentru care a fost creat. Scepticilor vreau sa le atrag atentia ca au la indemana un studiu de caz care arata cum o combinatie de evaziune fiscala si decizii populiste au facut ca primul sistem de pilon 2 din lume, cel din Chile, sa esueze lamentabil. Este un studiu de caz pe care l-am explicat pe larg in postarea “Primul sistem de pensii private (pilon 2) din lume este in colaps. De ce?”

Motivele deja enuntate ma fac sa avertizez ca decizia unei plati unice a pilonului 2 va face imposibila orice crestere ulterioara a contributiei. Platile lunare din pensia publica nu au cum sa fie si mai mult micsorate fara compensarea lor prin platile tot lunare din pilonul 2.

Stoparea cresterii contributiilor la pilonul 2 face ca posibilitatea platii intr-o suma unica, indiferent de marimea sumei, sa reprezinte un cadou otravit. Cei care oricum nu au fost fani ai pilonului 2 au acum la indemana sansa de a-i stopa prin ricoseu dezvoltarea, culmea, in ovatiile publicului.

A doua idee asupra careia vreau sa atrag atentia este una care, de-a lungul celor 18 ani, a tot aparut ocazional la suprafata. Este vorba de garantarea unui randament al fondurilor de pensii, si nu doar garantarea primirii contributiilor minus comisioane asa cum este in prezent.

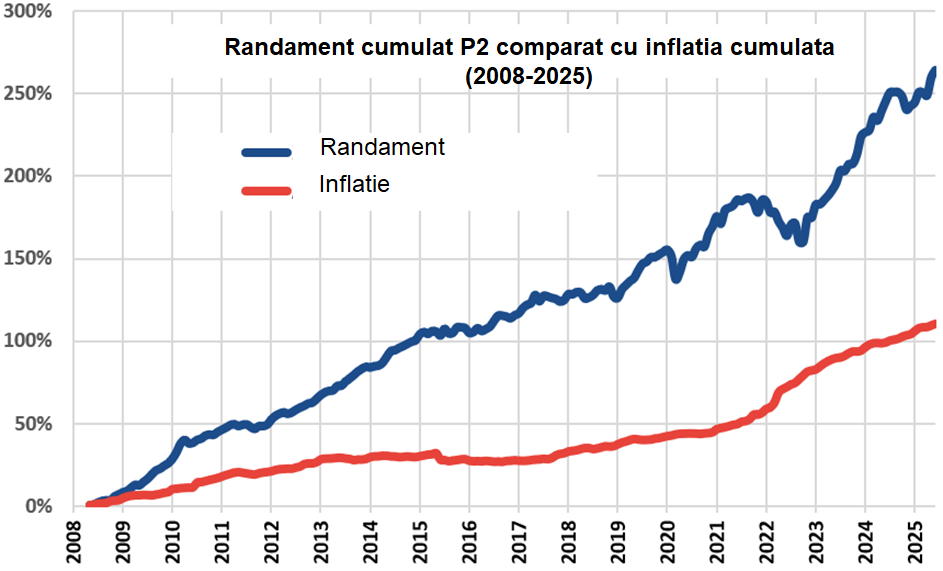

Cred ca cei care sustin aceasta abordare vor avea o problema serioasa sa explice intr-un mod credibil de ce continua sa solicite asa ceva dupa aproape 18 ani in care randamentul mediu anual al fondurilor de pensii pilon 2 a fost de 7,8% pe an fata de o inflatie medie anuala de 4,4%. Sau, formulat in alti termeni: in conditiile in care 10 miliarde de euro din activele de 34 de miliarde sunt castig investitional, care mai e temerea dupa 18 ani?

Sigur, cineva ar putea sa intrebe: daca performanta a fost in mod consecvent atat de buna, care e problema sa fie garantat un randament? Raspunsul sta in efectul de ricoseu pe care o astfel de obligativitate (ce ar aduce costuri suplimentare) ar avea-o asupra strategiilor de investire. Pentru ca garantarea constanta a unei performante investitionale ar putea avea ca si consecinta eliminarea activelor celor mai volatile, precum actiunile. Insa, activele cele mai volatile dau de cele mai mule ori si un plus de performanta pe termen lung.

Marturie in acest sens sta faptul ca fondurile de pensii cu risc ridicat au avut pana acum, pe termen lung, o performanta mai ridicata decat a celor cu risc mediu. Pretul a fost acceptarea de catre cei cu apetit la risc a unei volatilitati, a unor fluctuatii, mai ridicate pe termen scurt. Cu alte cuvinte, cand pietele au scazut, aceste fonduri au scazut mai mult decat restul pentru ca apoi sa creasca mai repede.

Aceasta sugereaza ca o eliminare a activelor volatile, care performeaza mai bine pe termen lung, ar putea duce la o scadere a randamentelor fondurilor de pensii, care da, ar fluctua mai putin, dar care, pe termen lung, ar oferi o performanta inferioara celei de azi. Acesta este si motivul pentru care, in evaluari diferite, OECD (2009) si FMI (2010) nu au sustinut ideea garantarii unui randament, si, din cate stiu, nicaieri in Europa nu exista o astfel de model de garantie.

Deci, chiar daca la prima vedere o astfel de garantie ar suna bine, de fapt, actuala arhitectura care a oferit o performanta investitionala remarcabila ar risca sa fie demontata.

O concluzie pentru ambele “cadouri” ambalate atat de atragator? Nu le deschideti!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate