Tesla si Bitcoin, doua marci extrem de populare si care impartasesc o caracteristica comuna: evolutia fulminanta a valorii lor. De la inceputul anului 2020 pana in prezent, pretul actiunii Tesla este de 9 ori mai mare, facand ca valoarea actuala a companiei sa fie peste valoarea cumulata a companiilor Toyota, Volkswagen, Daimler, General Motors, BMW, Honda, Hyundai si Ford. Desigur, multi ar putea obiecta ca Tesla nu este un producator de automobile, ci o companie de tehnologie. In concluzie, compararea ei cu alti producatori auto nu ar fi corecta.

Haideti atunci sa o comparam cu Amazon si Apple. Raportul P/E (pret/profit) al Amazon este de aproximativ 77, iar al Apple de aproximativ 36. Raportul P/E pentru Tesla este de 1.250… Nici nu e de mirare, avand in vedere ca Tesla a inceput sa fie profitabila doar de aproximativ un an.

Haideti atunci sa o comparam cu Amazon si Apple. Raportul P/E (pret/profit) al Amazon este de aproximativ 77, iar al Apple de aproximativ 36. Raportul P/E pentru Tesla este de 1.250… Nici nu e de mirare, avand in vedere ca Tesla a inceput sa fie profitabila doar de aproximativ un an.

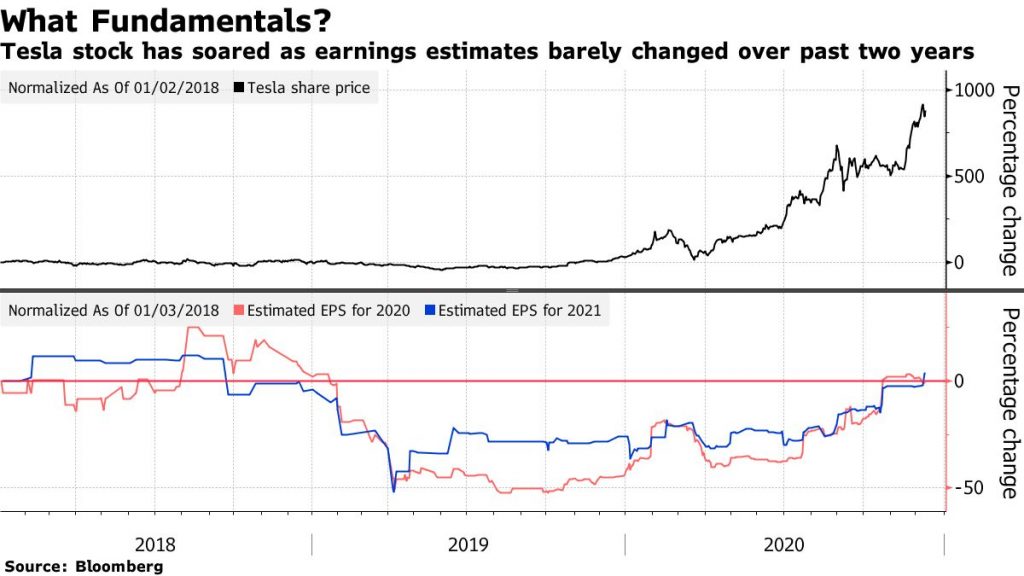

Graficul de mai jos, preluat de pe site-ul Bloomberg, ofera o imagine mai mult decat elocventa a lipsei oricarei legaturi intre profitabilitatea companiei, masurata in profit pe actiune (EPS), si evolutia pretului actiunii.

Un profit pe care unii ar argumenta ca Tesla nici macar nu-l face din productia de masini. In 2020, un profit de 721 de milioane de dolari a fost obtinut in conditiile in care compania a avut venituri de 1,6 miliarde de dolari din vanzarea de certificate verzi. Fara acestea, compania ar fi fost pe pierdere.

In acelasi timp, Bitcoin, si ea (sau el), uimeste prin evolutia sa stelara, care frizeaza irationalul. Pretul actual este de 90 de ori mai mare decat cel de acum 5 ani si de 4 ori mai mare decat cel de acum 1 an. Mai mult decat atat, volatilitatea sa a fost uneori extrema, in primul trimestru al anului 2020 valoarea sa injumatindu-se pentru ca apoi sa creasca la de 10 ori acest minim.

Iar volatilitatea este un element extrem de relevant in analiza deciziei luata de Tesla. In primul rand, va trebui sa cadem de acord ca Tesla este totusi o companie si nu un hedge fund, un fond speculativ. Pentru ca, astfel de fonduri au intr-adevar apetit pentru investitii cu grad inalt de risc, care pot sa le aduca si randamente mari (dar si pierderi pe masura).

Deci ce ar fi putut sa faca Tesla sa cumpere un activ atat de volatil? Haideti sa plecam de la premisa ca scopul nu a fost imbogatirea cu dedicatie a unei anumite persoane. Un detinator de Bitcoin ar fi putut marca un profit frumos de pe urma cresterii cu 10% de luni, ce a urmat anuntului ca Tesla a cumparat Bitcoin in valoare de 1,5 miliarde de dolari. Adica o suma mai mare decat bugetul de dezvoltare si cercetare al companiei…

Ar putea fi atunci un plasament tipic de trezorerie al unei companii care are exces de cash? Traditional, astfel de plasamente se fac in active sigure. Companiile sunt interesate mai degraba sa-si conserve capitalul pentru a-l putea folosi la plata dividendelor sau pentru activitatile generatoare de profit la care se pricep si in care au traditie. Investitiile in active volatile nu ar face decat sa influenteze negativ valoarea de piata a companiei. O consecinta pe care Tesla nu doar ca o ignora, dar pare sa o caute.

Conform tratamentului contabil anuntat pentru evaluarea in bilant a detinerilor de Bitcoin, acestea vor fi inregistrate ca active intangibile cu viata perpetua (indefinite-lived intangible assets), Astfel, valoarea activelor intangibile si a fondului comercial (goodwill) existente va creste de 4 ori doar prin achizitia de Bitcoin. Merita remarcat faptul ca etichetare Bitcoin ca activ intangibil contrazice pledoaria pe care Tesla o face pentru recunoasterea criptomonedei ca un activ financiar similar valutelor consacrate, a caror inregistrare este facuta in categoria activelor financiare.

Si nu este singura inconsecventa. In egala masura, este ciudat ca o companie, care se declara a fi un avocat al protectiei mediului, investeste intr-o criptomoneda pentru a carei „minerit” se consuma cantitati imense de energie electrica. Cresterea pretului ei nu va face decat sa creasca si mai mult apetitul pentru o activitate care consuma resurse fara a avea o fara valoare economica.

Pe de alta parte, evaluarea pozitiei in Bitcoin se va face la cost daca valoarea de piata e mai mare decat cea de achizitie sau la pretul pietei daca acesta este mai mica decat costul. Cu alte cuvinte, pierderile se vor recunoaste in timp real, in timp ce profiturile vor fi recunoscute doar in momentul vanzarii de Bitcoin. O astfel de abordare asimetrica are avantajul de a reduce volatilitatea pozitiei de bilant aferenta, dar si dezavantajul de a introduce un element in plus de incertitudine la evaluarea companiei.

Decuplarea de fundamentele economice va fi in plus garantata de entuziasmul cu care cei care cred cu religiozitate in zeul tehnologiei si care alimenteaza bula actiunilor tech vor primi decizia Tesla. Motiv pentru care achizitia Bitcoin de catre Tesla poate fi banuita a fi un exercitiu pur de imagine menit sa resuscite emotiile care ar putea aduce pretul Tesla (si Bitcoin) pe noi culmi. O perdea de fum care se va ingrosa, facand investitiorii sa piarda directia.

Conform Bloomberg, in decembrie 2020, Morgan Stanley avea un pret tinta pentru Tesla de 540 de dolari pe actiune, in timp ce JP Morgan avea un pret tinta de 90 de dolari pe actiune.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate