BNR isi propune de peste un deceniu sa tinteasca nivelul inflatiei. Cu alte cuvinte, sa incadreze an de an in acel interval de inflatie anuntat in avans. Intre teorie si practica insa este o distanta. Si ea nu este mica.

Prima tara care a implementat tintirea inflatiei a fost Noua Zeelanda in Decembrie 1989. Un studiu al FMI actualizat la mijlocul lui 2017 numara 28 de tari care isi asumasera o strategie de tintire a inflatiei.

Teoretic, principalul beneficiu al tintirii inflatiei este angajarea credibilitatii bancii centrale in asigurarea unei evolutii a inflatiei care sa corespunda unor tinte stabilite in avans. In felul acesta, mediul economic devine mai predictibil, asteptarile inflationiste ale actorilor fiind ancorate in prognozele bancii centrale.

In acelasi timp, predictibilitatea deciziilor de politica monetara a bancii centrale ar trebui sa creasca, in conditiile in care actorii economici vor sti sistemul de referinta la care se raporteaza banca centrala atunci cand decide schimbari de dobanda. In final, totul ar trebui sa duca la un cerc virtuos in care asteptarile legate de o inflatie scazuta duc in final chiar la scaderea inflatiei si mentinerea ei in intervalul prognozat. Adica la stabilitatea unei inflatii mici. Asta daca sunt indeplinite in mod riguros toate conditiile cerute de strategia tintirii inflatiei…

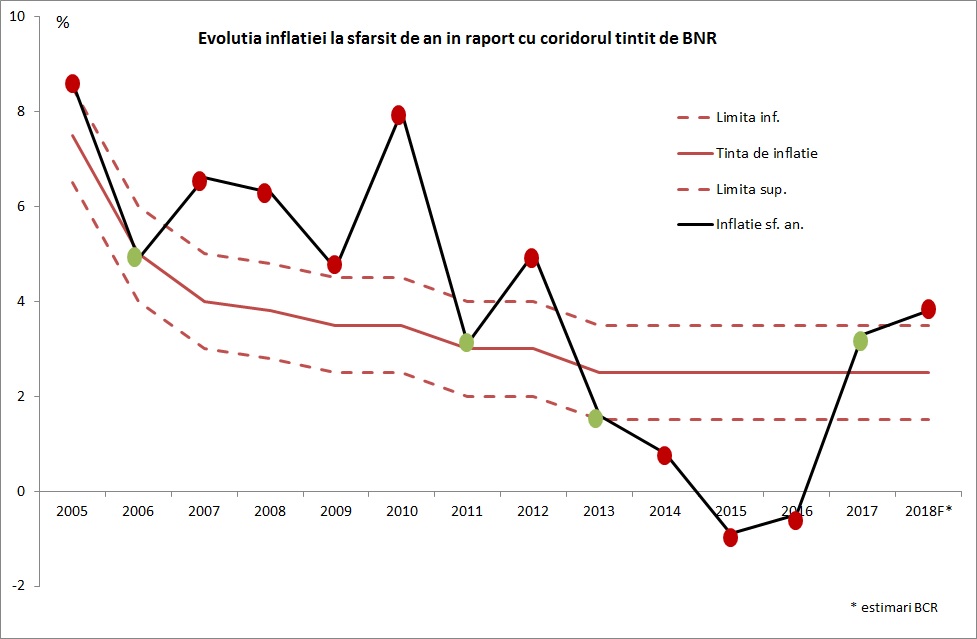

Strategia de tintire a inflatiei a fost abordata de BNR in august 2005, iar succesul cu care si-a atins tintele pe care si le-a propus este reflectat perfect in graficul de mai jos. De noua ori a ratat, si doar de 4 ori si-a atins tinta propusa.

Ar trebui sa ne mire? Nu. Pentru ca de-a lungul timpului cerintele unui regim de tintire a inflatiei au fost indeplinite doar partial. In momentul lansarii acestei strategii BNR considera ca momentul este oportun in conditiile in care are loc o consolidare fiscală şi ameliorarea coordonării dintre politica fiscală şi cea monetară. Intr-adevar, teoria spune ca o coordonare intre politica fiscala si cea monetara este esentiala pentru tintirea cu succes a inflatiei. Din pacate acest lucru nu s-a intamplat in Romania, politicile fiscale prociclice nefacand decat sa alimenteze inflatia si sa faca mai dificila atingerea de catre BNR a tintelor propuse.

O alta cerinta importanta mentionata si intr-un document al FMI este “ dorinta si abilitatea bancii centrale de a nu tinti si alti indicatori precum salariile, somajul sau, cursul de schimb.” Chiar si BNR mentiona in argumentatia contextului favorabil introducerii tintirii inflatiei „relativa flexibilizare a cursului de schimb”. Or BNR nu a incetat nicio clipa sa foloseasca cursul ca principala ancora inflationista. Dovada in acest sens este situatia atipica in care s-a gasit Romania in toata aceasta perioada prin care cursul de schimb a fost cel mai putin volatil din regiune, in timp ce dobanzile pe termen scurt au fost cele mai volatile. Chiar si astazi, asa cum vom vedea mai jos, preocuparea este despre curs in conditiile in care inflatia da semne ca va depasi intervalul tinta.

In sfarsit, credibilitatea bancii centrale ca o institutie independenta a fost un element important care chiar cred ca a fost conservat cu succes. Ceea ce insa nu s-a conservat cu acelasi succes a fost credibilitatea BNR ca banca centrala capabila sa isi atinga tintele de inflatie propuse. Caci anuntul acestor tinte are forta doar atata vreme cat actorii economici cred in soliditatea instrumentelor bancii centrale care sa ii permita atingerea tintei. Or dupa atatea esecuri ce credibilitate mai are BNR ca isi va atinge tintele pe care le propune?

In acest context cred ca o declaratie recenta a guvernatorului sapa de fapt la esafodajul tintirii inflatiei. Domnia sa spunea: ”Nu vrem să combatem inflația agravând deficitul de cont curent și afectând competitivitatea. Dacă majorăm prea mult dobânda, o să avem intrări de capitaluri, tinde să se aprecieze cursul. (…) Pentru o Bancă Centrală care ar fi cu ochelari de cal, care se uită numai la IPC (indicele prețurilor de consum): Vreau să ating ținta! Aprecierea cursului să știți că este cea mai facilă metodă.”

Perfect de acord de la un cap la altul. Insa o intrebare nu poate fi evitata: ce mai ramane atunci din tintirea inflatiei? Daca in 2018 suntem la limita depasirii intervalului tintit, iar mesajul BNR este ca nu vrea sa combata inflatia (adica sa o tinteasca) pe seama agravarii cursului, competitivitatii si deficitului de cont curent. Adevarul e ca nu mai ramane mare lucru, iar tintirea inflatiei ramane mai degraba un bibelou.

Ar putea BNR sa renunte la tintirea inflatiei? Nu. Este condamnata sa o tina pe raft deoarece un anunt de renuntare ar da un mesaj si mai prost in piata decat ratarea consecventa a tintei. In plus, cu ce strategie mai buna ar inlocui-o? De altfel documentul FMI mentioneaza ca tarile care au renuntat la tintirea inflatiei au facut-o doar in contextul aderarii la zona euro lucru pe care probabil il va face si BNR.

Pana atunci insa, sa ne asteptam la aceeasi „lejera” tintire a inflatiei, unii incercand sa o atingem, iar altii incercand sa credem ca asa se va intampla.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate