Saptamana aceasta am profitat de organizarea de catre Moody’s a unei conferinte in Bucuresti pentru a vedea cum mai este perceputa Romania din exterior si, mai ales, prin ochii unei agentii de rating. A fost o intalnire interesanta, care mi-a oferit cateva surprize, dar si confirmari, pentru unele lucruri pe care le banuiam.

In primul rand, ceea ce m-a frapat in analiza macro despre Romania a fost faptul ca era suprinzator de mult “backward looking”. Adica analiza era in mare masura pe evolutiile macro din ultimii ani, oprindu-se la 2014. Da, 2014… Mesajele date au fost in majoritate covarsitoare favorabile Romaniei. Pe scurt, perspectivele de crestere economica promitatoare, datoria publica moderata si deficitul bugetar scazut sustin rating-ul de Baa3. Moody’s se asteapta ca cresterea sa ramana robusta, alimentata de cererea externa. Capacitatea institutionala este in curs de imbunatatire, dar este inca sub standardele UE. Gradul de indatorare publica este relativ scazut si se asteapta ca sa ramana stabil si in 2016. Cheltuielile guvernamentale sunt o sursa de incertitudini in 2016. Sensitivitatea Romaniei la evenimente neprevazute este mica, dar evenimentele politice ar putea creste impredictibilitatea politicilor economice.

Mentionarea doar tangentiala a preocuparii privind cheltuielile guvernamentale si lipsa oricarei preocupari legate de faptul ca deficitul bugetar scazut a fost realizat cu pretul sacrificarii investitiilor publice m-au facut sa intervin cu o intrebare. Am incercat sa aflu care ar fi linia rosie care, odata depasita, ar putea duce in 2016 la o schimbare a perspectivei de rating de la “stabila” la “negativa. Consultantul Moody’s a sugerat ca in esenta atat vreme cat stabilitatea gradului de indatorare nu se modifica, nu exista motive in acest sens.

Din punctul meu de vedere acest raspuns sugereaza ca, chiar si in cazul unui scenariu fiscal extrem de relaxat, cu deficite mari, este improbabil sa vedem vreo reactie a agentiilor de rating in 2016, care vor astepta probabil anul 2017 pentru a constata o eventuala tendinta de inrautatire a dezechilibrelor macroeconomice si, in final, pentru a reactiona. Deci vestea buna este ca agentiile de rating au o anumita inertie in a decide scaderea rating-urilor. Insa aceeasi inertie este si o veste proasta, pentru ca inseamna ca, odata rating-ul scazut, in cazul Romaniei odata cazuti din categoria “investment grade” (recomandat investitiilor), vor trece cativa ani pana la revizuirea rating-ului in sens pozitiv, lucru pe care il stim deja din proprie experienta.

Anul 2016 are toate sansele sa fie un an cu un deficit bugetar mai mare, in conditiile in care ma astept ca guvernul technocrat sa intalneasca o opozitie extrem de serioasa in parlament pentru reversarea deciziilor cu impact bugetar negativ care deja au fost luate. In cazul in care deciziile de relaxare preconizate pentru 2017 vor fi puse si ele in aplicare, deficitul va creste chiar si mai mult, Romania intrand astfel pe radarele agentiilor de rating. Insa, inainte de agentiile de rating, Comisia Europeana (CE) va fi prima care se va autosesiza din cauza depasirii semnificative in 2016 a deficitului bugetar structural de 1%, CE trimitand deja avertismente in acest sens. Decidentii romani au ales sa ignore pana acum aceste avertismente, unul dintre motivele des invocate fiind: “daca altii din zona euro isi permit sa depaseasca tintele de deficit, de ce sa fim noi mai catolici decat Papa si sa ne tinem de ele? Si de altfel, Romania are oricum una dintre cele mai scazute datorii publice raportate la PIB”.

Sa le luam pe rand. In primul rand, atunci cand se vorbeste de tari care nu respecta tintele de deficit agreate la nivel european, cazul de referinta este Franta, care a avut un deficit ce a culminat cu 7,5% in 2009, dupa care a scazut constant pana la 3,9% in 2014 si, in perspectiva, conform CE, la 3,4% in 2016. Deci, in continuare, peste limita de 3% impusa de criteriile de la Maastricht. Ministrii de finante din UE au acordat Frantei, la inceputul acestui an, pentru a treia oara din 2009, un ragaz suplimentar pentru ca deficitul bugetar sa fie adus sub 3% pana in 2017.

Este evident ca regulile ar trebui sa fie aceleasi pentru toate tarile si nu asta imi propun sa aduc in discutie aici. Ci doar ca din punctul de vedere al profilului de tara, o comparatie cu Franta este total nepotrivita. Romania nu poate face ce a facut Franta, pentru ca Romania din punctul de vedere al economiei, competitivitatii si soliditatii nu are nimic de a face cu Franta. Romania este o tara cu o economie in curs de dezvoltare, cu un istoric economic cel putin sinuos, in timp ce Franta este o economie dezvoltata, cu un istoric economic foarte solid.

“This time is different”, scrisa de Reinhart si Rogoff, este una dintre cartile de referinta care demonstreaza ca, de-a lungul timpului, “liniile rosii” pentru tarile emergente si cele dezvoltate au fost extrem de diferite cand a fost vorba de penalizarea lor de catre piete pentru datoria excesiva sau de impactul diferit pe care l-a avut asupra cresterii economice gradul de indatorare. Iar de acum incolo, dupa odiseea greaca, stim ca nici macar apartenenta la o uniune monetara cu economiile “tari” nu mai ajuta. Dupa ce s-au “fript” atasand acelasi profil de risc tuturor tarilor din zona euro, investitorii vor “sufla si in iaurt” de acum incolo, diferentiind tarile in functie de soliditatea lor financiara.

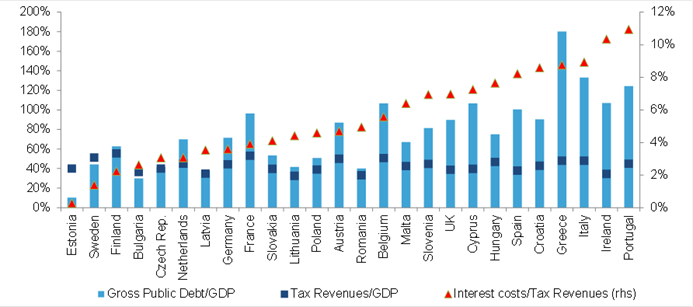

SI de ce ar trebui sa ne priveasca asta pe noi? Romania are oricum una dintre cele mai scazute datorii publice raportate la PIB. Pentru discutarea acestui subiect voi folosi graficul de mai jos, prezentat de colegul Juraj Kotian la conferinta organizata recent de BCR pe tema obligatiunilor suverane. Daca ne uitam la datoria publica bruta raportata la PIB (Gross Public Debt/GDP), adica la lungimea coloanelor albastre, vom observa ca Romania, intr-adevar, are a treia cea mai scazuta valoare. Lucrurile insa se schimba daca ne uitam la costurile cu dobanzile pentru aceasta datorie raportate la

veniturile bugetare (Interest costs/Tax Revenues), adica la triunghiurile de pe grafic. Observam ca, dintr-odata, Romania urca in plutonul de mijloc al tarilor din UE, deasupra Frantei, daca tot ne raportam la ea. Principalul motiv este legat de faptul ca veniturile bugetare raportate la PIB (Tax Revenues/GDP) sunt cele mai scazute din UE. Deci, degeaba avem cel mai scazut grad de indatorare, daca avem si cele mai scazute venituri bugetare. Degeaba avem un grad de indatorare mai mic decat Franta, daca ponderea cheltuielilor cu dobanzile in buget este mai mare. Si in viitor va fi si mai mare, avand in vedere faptul ca ratele dobanzilor sunt la minime istorice, de unde au doar potential de crestere, iar politica fiscala, asa cum este gandita acum, va fi de natura sa creasca datoria publica.

veniturile bugetare (Interest costs/Tax Revenues), adica la triunghiurile de pe grafic. Observam ca, dintr-odata, Romania urca in plutonul de mijloc al tarilor din UE, deasupra Frantei, daca tot ne raportam la ea. Principalul motiv este legat de faptul ca veniturile bugetare raportate la PIB (Tax Revenues/GDP) sunt cele mai scazute din UE. Deci, degeaba avem cel mai scazut grad de indatorare, daca avem si cele mai scazute venituri bugetare. Degeaba avem un grad de indatorare mai mic decat Franta, daca ponderea cheltuielilor cu dobanzile in buget este mai mare. Si in viitor va fi si mai mare, avand in vedere faptul ca ratele dobanzilor sunt la minime istorice, de unde au doar potential de crestere, iar politica fiscala, asa cum este gandita acum, va fi de natura sa creasca datoria publica.

Mai trebuie subliniat un aspect care deriva din veniturile bugetare foarte mici. De exemplu, in comparatie cu Franta, veniturile bugetare raportate la PIB sunt aproape la jumatate. Aceasta inseamna ca cheltuieli care la prima vedere, raportate la PIB, ar parea o aliniere la niste standarde vestice, de fapt, reprezinta o povara dubla pentru bugetul Romaniei in raport cu Franta. Aceasta face ca Romania sa nu aiba nicio sansa de a avea o convergenta a cheltuielilor cu educatia, sanatate, apararea cu tarile dezvoltate (intotdeauna evaluata relativ la PIB) atata vrem nu va exista si o convergenta a veniturilor bugetare raportate la PIN. Iar asta, ne place sau nu, presupune nu doar o conformare fiscala la nivel European dar si impozite la un nivel apropiat.

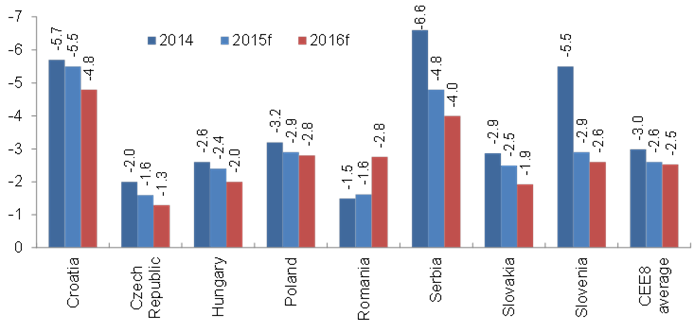

Faptul ca prin politica de relaxare fiscala nu ne “aliniem” unor modele europene existente, ci devenim o exceptie, miscandu-ne de fapt impotriva tendintei generale, este sugerat de graficul de mai jos. Practic, intre tarile Central si Est Europene, Romania este singura tara care are o politica fiscala expansiva, in timp ce toate tarile celelalte au politici fiscale restrictive. Situatia se poate extrapola si la celelalte tari europene, cuvantul de ordine fiind: politici fiscale prudente.

Din pacate, recenta decizie de a creste toate salariile bugetare cu 10% fara o fundamentare si un studiu de impact venit din partea Ministerul de Finante este inca o miscare in directia gresita, care ar duce la un deficit suplimentar de 1,2% din PIB in 2016. Este o decizie a parlamentului care anticipeaza de fapt potentiale dificultati cu care se va confrunta in 2016 noul guvern tehnocrat. Intr-un an electoral, toate partidele vor fi tentate sa se pozitioneze in opozitie fata de guvern, care va fi lasat sa se descurce singur cu problemele mostenite sau nou aparute. Din acest motiv, sunt sceptic ca el va fi capabil sa duca la o reorientare a politicii economice, obiectivul mai realist fiind o limitare a pagubelor produse de deciziile luate in cursul acestui an.

Din pacate, recenta decizie de a creste toate salariile bugetare cu 10% fara o fundamentare si un studiu de impact venit din partea Ministerul de Finante este inca o miscare in directia gresita, care ar duce la un deficit suplimentar de 1,2% din PIB in 2016. Este o decizie a parlamentului care anticipeaza de fapt potentiale dificultati cu care se va confrunta in 2016 noul guvern tehnocrat. Intr-un an electoral, toate partidele vor fi tentate sa se pozitioneze in opozitie fata de guvern, care va fi lasat sa se descurce singur cu problemele mostenite sau nou aparute. Din acest motiv, sunt sceptic ca el va fi capabil sa duca la o reorientare a politicii economice, obiectivul mai realist fiind o limitare a pagubelor produse de deciziile luate in cursul acestui an.

Un weekend placut!