Un moment de cotitura… La sfarsitul lui ianuarie, inflatia s-a intors in teritoriul pozitiv, ajungand la o valoare de 0,1% pe ultimele 12 luni. Inflatia paraseste teritoriul negativ, in care multi o numesc deflatie, dupa un an si jumatate. Principalul motiv al deflatiei in tot acest rastimp a fost scaderea semnificativa a TVA, initial, in 2015, pentru produsele alimentare, si ulterior, in 2016, pentru toate produsele, ceea ce a dus la o scadere generalizata a preturilor. A fost o perioada in care si scaderea pretului petrolului a avut un impact deflationist la nivel global, Romania nefiind o exceptie din acest punct de vedere.

De acum incolo insa, intram intr-o noua perioada, in care este de asteptat o crestere graduala a inflatiei catre o valoare pe care echipa de analiza a BCR o estimeaza la 2,2% pentru sfarsitul anului. Este o valoare mai degraba modesta, apropiata de valoarea centrala de 2,5% pe care o tinteste BNR.

O inflatie la acest nivel este de dorit. O inflatie negativa prelungita (deflatie) este considerata a fi periculoasa, deoarece creeaza riscul unui cerc vicios, care distorsioneaza comportamentul consumatorilor prin amanarea deciziilor de cumparare, urmata de reactia firmelor prin ajustari salariale si de forta de munca. Acestea ar fi urmate de scaderea solvabilitatii gospodariilor si firmelor, in conditiile in care ratele la creditele istorice raman neschimbate nominal, dar devin mai mari in termeni reali.

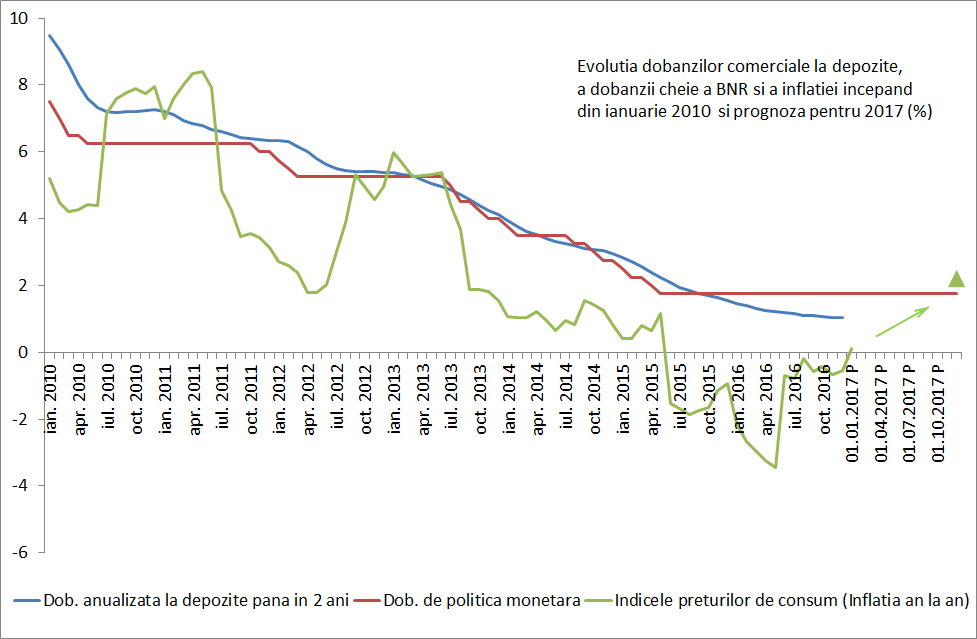

Deci un prim verdict ar fi ca o inflatie adusa la un nivel de 2-3% este un lucru chiar pozitiv. Dar asta va aduce in mod inevitabil schimbari in politica monetara a BNR. Sa ne amintim ca dobanda de politica monetara a BNR in acest moment este de 1,75%. Scenariul impartasit de majoritatea analistilor, comform caruia ea va ramane neschimbata, pune BNR in fata situatiei in care dobanda de politica monetara va fi la sfarsitul anului sub rata inflatiei.

E adevarat, nu ar fi pentru prima data. De-a lungul istoriei au mai fost scurte intervale de timp in care o astfel de “anomalie” a avut loc. O exceptie din punctul de vedere al lungimii a fost perioada iulie 2010-iunie 2011, in care saltul inflationist a fost consecinta deciziei de crestere a TVA. As spune, o decizie corecta a BNR de a nu reactiona in acele circumstante, avand in vedere ca inflatia nu era produsa de cererea in exces (demand-side inflation), ci pur si simplu de o decizie administrativa (supply-side inflation).

In anul de gratie 2017, presiunile inflationiste sunt fara doar si poate induse de cererea in exces. O cerere care a fost si continua sa fie alimentata de scaderi de impozite si cresteri salariale si de pensii de natura a creste consumul in mod semnificativ, in conditiile in care economiei, in lipsa investitiilor publice, ii va fi din ce in ce mai greu sa tina pasul.

In plus la nivel mondial se considera ca ar fi unul reflationist in conditiile in care pretul petrolului si al materiilor prime dau semne de crestere, fenomen ce s-a propaga apoi la nivelul majoritatii preturilor.

O eventuala lipsa de reactie a BNR in 2017 la cresterea inflatiei ar putea duce la situatia in care dobanzile depozitelor bancare nu vor mai bate inflatia. Deci dobanzile vor fi negative in termeni reali (dupa ce scadem inflatia). Este un lucru pe care de-a lungul timpului guvernatorul Isarescu l-a tratat cu toata seriozitatea si nu am motive sa cred ca nu va proceda altfel si in viitor. Dar apelul la banci nu va fi suficient.

Dobanzile de pe piata interbancara sunt deja de o lunga perioada de timp mai mici decat dobanda de politica monetara, iar, pentru banci, aceasta variabila conteaza de fapt cel mai mult. Chiar presupunand ca pe parcursul anului BNR va relua procesul de ingustare a intervalului de fluctuatie a dobanzilor interbancare pe termen scurt, acestea vor continua sa ramana sub dobanda-cheie. Cu alte cuvinte, va fi insuficient pentru a aduce dobanzile la depozitele bancare peste rata inflatiei.

Aceasta situatie cred ca va pune in final presiune pe BNR pentru a nu zabovi prea mult inainte de a decide cresterea dobanzii-cheie. Presupunand ca va rezista acestei tentatii pe parcursul lui 2017, atunci este de asteptat o crestere la inceputul primului trimestru din 2018. Ritmul e de urmarit. Pentru ca diferentialul dintre dobanda-cheie si inflatie, si mai ales intre dobanzile comerciale si inflatie, ar necesita o crestere de cel putin 0,75 de puncte procentuale pentru ca dobanzile comerciale sa fie pozitive in termeni reali.

(Aceasta discutie despre calculul dobanzii reale este un prilej bun ca sa va amintesc ca o dobanda bancare de 1% in contextul unei inflatii de -1% va da in final o dobanda reala de 2%)

Insa evolutiile descrise mai sus vor mai fi insotite, in oglinda, de un fenomen: cresterea dobanzilor la creditele in lei. Deci atata vreme cat creditele pe care le aveti nu sunt fixe si sunt calculate pe baza unei formule plecand de la dobanzile interbancare pe termen scurt, ar trebui sa va asteptati ca incepand cu jumatatea lui 2017 si mai ales incepand cu 2018 sa platiti rate mai mari la creditele in lei.