Janet Yellen, presedintele Fed, Banca Centrala a SUA, a sugerat ca politica monetara va intra incepand din toamna intr-o noua etapa, extrem de importanta: lichidarea graduala a portofoliului de obligatiuni guvernamentale si ne-guvernamentale pe care Fed le are in portofoliu. O miscare menita sa aduca politica monetara pe fagasul ortodox de pe care a deraiat in urma cu cativa ani pentru evitarea unei crize economice similara celei din anii ’30.

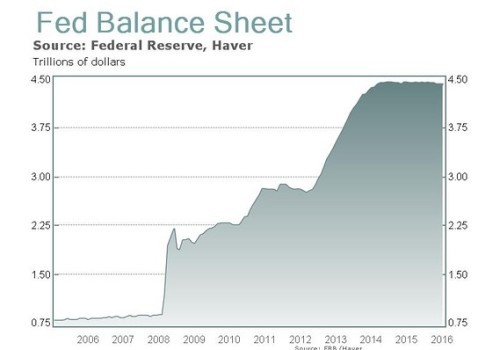

In prezent, in bilantul Fed se afla obligatiuni in valoare de aproximativ 4.200 de miliarde de dolari. Asa cum arata graficul de mai jos, cresterea detinerilor a fost exponentiala, ducand Fed intr-o situatie fara precedent in ce priveste marimea propriului bilant, sau, mai simplu spus, a cantitatii de bani pusa in circulatie si lasata apoi sa balteasca in economie la dobanzi minuscule. Intentia a fost clara: bani ieftini si oricand disponibili pentru incurajarea cresterii economice.

Asta intr-un moment in care atat canalele de finantare interbancara cat si cele dintre economie si banci se blocasera din cauza unei aversiuni extreme la risc si a lipsei de incredere in viitor aduse de socul major prin care trecusera si bancile si companiile. In plus, temerea majora era rata foarte mica a inflatiei, care sugera ca o alunecare in deflatie, o scadere autoalimentata a preturilor, ar fi oricand posibila, cu toate consecintele nefaste legate de recesiune, somaj si asa mai departe. Consumul si investitiile trebuiau stimulate cu orice pret, prin bani ieftini si multi. Cu pretul deja evident acum al crearii unei bule pe piata de capital din SUA, obiectivul a fost atins, chiar daca nu deplin.

Asta intr-un moment in care atat canalele de finantare interbancara cat si cele dintre economie si banci se blocasera din cauza unei aversiuni extreme la risc si a lipsei de incredere in viitor aduse de socul major prin care trecusera si bancile si companiile. In plus, temerea majora era rata foarte mica a inflatiei, care sugera ca o alunecare in deflatie, o scadere autoalimentata a preturilor, ar fi oricand posibila, cu toate consecintele nefaste legate de recesiune, somaj si asa mai departe. Consumul si investitiile trebuiau stimulate cu orice pret, prin bani ieftini si multi. Cu pretul deja evident acum al crearii unei bule pe piata de capital din SUA, obiectivul a fost atins, chiar daca nu deplin.

Nu deplin, pentru ca inflatia se incapataneaza sa ramana la valori scazute, in contextul unei co-existente dificil de explicat a lipsei cresterilor salariale cu o piata a muncii pe care statistica o arata a fi din ce in ce mai tensionata . Sigur, asta daca nu cumva statistica denatureaza situatia reala, prin faptul ca multi oameni care au incetat sa mai caute de lucru nu mai sunt luati in evidenta. Dar in pofida inflatiei inca relativ scazute, Fed se afla deja intr-un proces de crestere a dobanzii cheie. Ultimele decizii de acest tip au avut loc in martie si iunie, cand dobanda cheie a crescut cu cate 0,25 puncte procentuale. Va continua procesul de crestere a dobanzilor in 2018? Parerile sunt impartite in acest moment.

Mai certa pare politica de retragere a lichiditatilor pompate masiv in economie odata cu aparitia crizei economice. Pana in acel moment, in cartea de functionare a oricarei banci centrale, cumpararea de titluri de stat emise de propria tara era pacatul suprem. Pentru ca, in esenta, inseamna “tiparirea” de bani, mai corect spus crearea de moneda, cu riscul declansarii unui puseu inflationist major. (Acesta a si fost motivul pentru care Germania s-a opus multa vreme cu inversunare unei abordari similare, Banca Centrala Europeana copiind abordarea Fed mult mai tarziu.) Insa disperarea de a nu aluneca intr-o depresiune economica a dus la rescrierea manualelor.

Programul de achizitie de noi si noi obligatiuni de catre Fed a durat pana spre sfarsitul lui 2014, moment din care a asigurat doar “rostogolirea” sumelor respective prin reinvestirea incasarilor ce proveneau din obligatiunile ajunse la maturitate. Cu alte cuvinte, detinerile nu au mai crescut, ci s-au stabilizat.

Incepand din toamna, e probabil ca Fed sa treaca intr-o noua etapa. Aceea in care detinerile sale vor incepe sa scada. Iar acest lucru nu se va face prin vanzarea lor, de teama sa nu produca un soc pe piata, ci pur si simplu lasandu-le sa ajunga la maturitate si reinvestind doar o fractiune din aceste sume. Planul vehiculat este acela conform caruia initial vor fi retrase, prin neinvestire, sume care vor pleca de la 10 miliarde de dolari in prima luna, pentru ca apoi sa creasca cu 10 miliarde in fiecare luna, pana la un plafon de 50 de miliarde de dolari pe luna. Elefantul Fed incearca sa se miste incet, pentru a nu sparge prea multe portelanuri in jurul sau… “Si care este problema?”, veti intreba.

O prima problema este legata de piata de capital. Daca bursele, si nu doar in SUA, au fost intr-adevar “umflate” de lichiditatile pompate de Fed la dobanzi apropiate de zero, atunci ar trebui ca, in urma retragerii lichiditatilor, performanta burselor, si in primul rand a celei americane, sa fie mai degraba modesta, daca nu chiar negativa. Pana acum, Fed a reactionat cu teama la orice evolutie negativa a bursei, evitand sa inceapa sa rotogoleasca bulgarele la vale. Va ramane de aceasta data indiferenta?

A doua problema este legata de faptul ca, pentru a restabili cat de cat situatia initiala, bilantul Fed ar trebui sa scada cu aproximativ 2.500 de miliarde de dolari. In ipoteza foarte optimista a mentinerii ritmului mentionat luna de luna, ar fi nevoie de 52 de luni pentru revenirea la normal. Deci procesul s-ar finaliza cel mai devreme in 2022, daca nu ar exista surprize precum scaderea inflatiei sau a ritmului angajarilor, care ar obliga Fed sa ia o pauza.

Insa in cazul in care previziunile majoritatii economistilor legate de intrarea SUA in recesiune in urmatorii 5 ani s-ar confirma, atunci e posibil sa vedem Fed intr-o situatie foarte complicata: foarte multa lichiditate inca lasata in economie si optiunea de reluare, chiar si asa, a unui nou program de relaxare cantitativa.

Si daca credeti ca Fed se afla intr-o situatie dificila, inseamna ca ignorati situatia Bancii Centrale Europene. Care a inceput programul sau de relaxare cantitativa in urma Fed si care va fi confruntata cu socul recesiunii americane inainte de a-si fi resetat instrumentele de politica monetara neortodoxe utilizate pana acum.

In tot acest tablou, marea necunoscuta ramane evolutia politica din SUA, care ar putea duce la o schimbare semnificativa de context economic si politic, suficient cat sa dea planurile Fed peste cap.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate