Aceste comentarii sunt dedicate acelora care tin sa ne asigure periodic ca nu sunt motive de ingrijorare, ca incarcarea bugetului in exces cu cheltuieli ireversibile precum pensiile si salariile este sustenabila pentru ca nu se intrevede nicio criza la orizont.

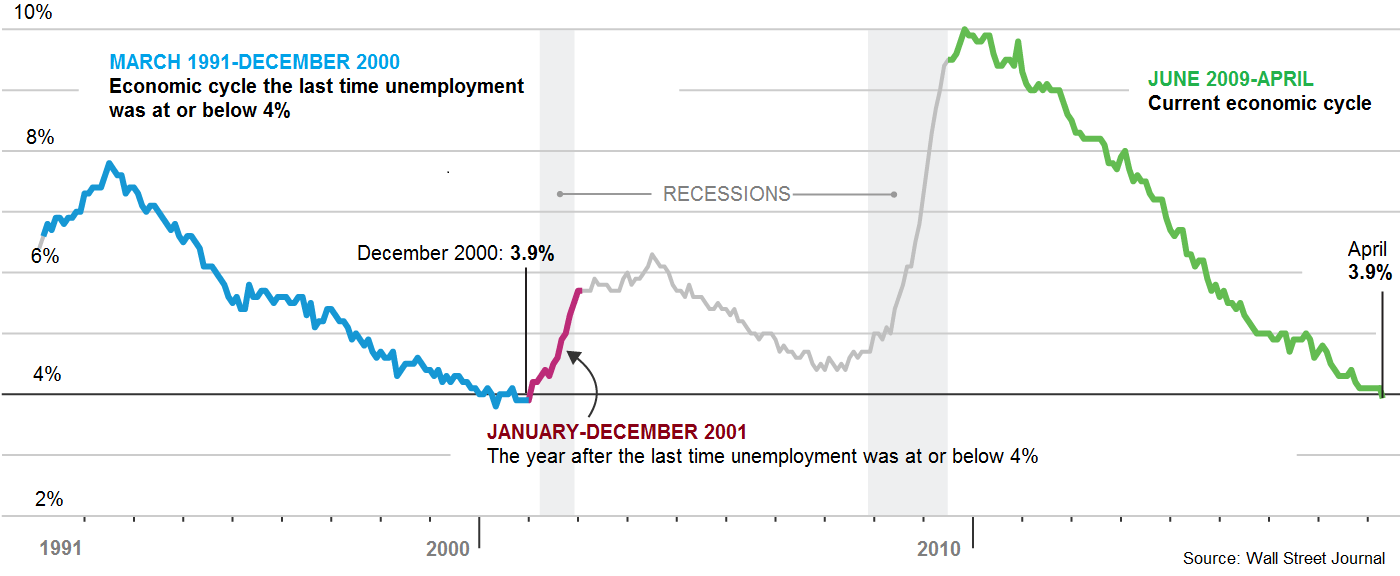

De fapt, semnele de ingrijorare serioasa exista si provin din mai multe zone. Pentru comentariul de astazi va propun trei astfel de zone: SUA, Italia si economiile emergente. In primul rand economia americana ne arata noua, romanilor, inca fermecati de poza la moment, cat de important este sa privesti economia in dinamica ei. Pentru ca din SUA avem o veste buna si una proasta. Vestea buna este ca somajul a scazut pana la un minim nemaintalnit din 2000 incoace, atingand valoarea de 3,9%. Intotdeauna un motiv de auto-lauda pentru orice politician, indiferent daca activeaza in SUA sau Romania.

Acum insa vine vestea proasta, prezentata de Wall Street Journal in graficul de mai jos. In ultimii 20 de ani, de fiecare data cand somajul a scazut atat de mult, economia americana a intrat in recesiune.

Ceea ce insa pare sa faca diferenta de aceasta data este ritmul paradoxal de lent in care cresc salariile si faptul ca presiunile inflationiste mai scazute fac ca dobanzile sa fie la un nivel mai scazut decat in ocaziile precedente. Insa, chiar si in aceste conditii, este clar ca momentul adevarului se apropie. Chiar daca nu imediat.

Un sondaj al Wall Street Journal arata ca 59% dintre economistii intervievati vad o oprire a expansiunii economice actuale din SUA in 2020 . Din acest punct de vedere, exista ingrijorari legate de precipitarea unui astfel de deznodamant, cauzate de un eventual ritm prea rapid in care Fed ar creste dobanzile. Riscul este legat de inversarea curbei randamentelor titlurilor de stat, prin care dobanzile pe termen scurt ar putea depasi dobanzile pe termen lung. Traditional aceasta inversare a fost interpretata de piete ca un semnal care anticipeaza o recesiune.

Evolutia ascendenta a dobanzilor in SUA ne duce catre a doua categorie de evolutii care genereaza ingrijorare: tarile emergente. In conditiile in care foarte multe dintre ele s-au indatorat in dolari in perioada dobanzilor minime, se vad acum in situatia in care costurile lor de finantare sunt in crestere. Dobanzile in crestere din SUA fac ca dolarii sa paraseasca economiile emergente si sa se indrepte catre patria mama. Economisti prestigiosi precum Carmen Reinhart sau Paul Krugman vad semne similare cu cele care au precedat criza din 2008 sau chiar criza asiatica din 1990, ultima afectand cu precadere tarile emergente.

Insa, in momentul de fata, fitilul pare putin probabil sa fie aprins in Asia. Scanteia poate sa apara mai degraba in Argentina sau Turcia, tari cu o datorie semnificativa. Excesele populiste ale presedintelui turc, care se amesteca fatis in politica monetara a Bancii Centrale a Turciei, nu fac decat sa inrautateasca situatia prin panicarea investitorilor.

In a doua categorie de risc se afla tari precum Indonesia si Brazilia, si ele cu datorii semnificative. O categorie aparte sunt tari precum Filipine si India, care au deficite de cont curent mari si au nevoie de intrari constante de valuta pentru a le finanta. In sfarsit, tari precum Africa de Sud si Rusia ar putea fi serios afectate de o schimbare de sentiment in randul investitorilor straini, in conditiile in care acestia detin un procent insemnat din datoria externa a acestor tari.

Cea de a treia evolutie de monitorizat este cea din Italia, unde doua formatiuni eurosceptice, M5S si Liga, detin impreuna majoritatea in parlament. Merita mentionat faptul ca cele doua partide nu s-au manifestat doar impotriva unei integrari mai profunde in UE, dar si in directia parasirii de catre Italia a zonei euro. Deciza Presedintelui Italiei de a numi un tehnocrat in locul propunerii venite din partea majoritatii parlamentare risca sa arunce Italia intr-o criza politica ce se va sfarsi cu noi alegeri parlamentare. Dupa cum si un guvern al celor doua partide eurosceptice este de asteptat sa creasca tensiunile politice in interiorul zonei euro.

Multi analisti anticipeaza o radicalizare a unei eventuale noi campanii electorale, care s-ar putea transforma intr-un pseudo-referendum in legatura cu ramanerea Italiei in zona euro. Frustrarile economice ale populatiei hranesc avantul formatiunilor populiste, in conditiile in care economia Italiei este cu 5% mai mica decat era in 2001, iar somajul in randul tinerilor este de peste 30%.

Pietele financiare urmaresc cu nervozitate evolutiile din Italia. Dobanzile la care se imprumuta Italia sunt in crestere, chiar daca inca scazute, in timp ce investitorii se indreapta spre investitii sigure precum dolarul si titlurile de stat americane, ale caror valori cresc. Avand in vedere nervozitatea in crestere a investitorilor, e posibil ca Fed sa se gandeasca de doua ori inainte de a creste dobanda in iunie, asa cum asteapta cei mai multi.

Cu o datorie publica de 130%, Italia este de doua ori mai indatorata decat o tara precum Germania. In plus, bancile italiene au expunere mult mai mare la titlurile locale decat orice alte banci din zona euro. Aceasta inseamna ca o eventuala restructurare a datoriei publice italiene ar avea toate sansele sa duca sistemul financiar Italian in colaps.

Obligatiunile italiene la 2 ani au reactionat imediat la criza politica, furnizand cea mai ridicata crestere a dobanzii intr-o singura zi din ultimii 26 de ani. Agentia Moody’s a anuntat o reducere a rating-ului Italiei in cazul in care guvernul ales nu va gasi modalitati de scadere a poverii datoriei publice. Faptul ca ingrijorarile legate de Italia s-au propagat si pe piata titlurilor de stat din Spania si Portugalia arata filiera prin care o criza in Italia s-ar propaga in intreaga economie europeana, si nu numai. Ingrijorarile legate de viitorul zonei euro au dus la scaderea intr-o singura zi cu 400 de puncte a indicelui american Dow Jones, in paralel cu scaderea randamentului titlurilor de stat americane la 2 ani (cresterea preturilor lor) in cea mai mare variatie zilnica din ultimii doi ani.

Acestea sunt cele trei surse de risc din zona economica ce trebuie monitorizate, chiar daca nu intrevede nimeni perspectiva unei crize pe termen scurt. Insa realitatea ne arata ca nimeni nu e profet in tara lui. La inceputul lui 2008 o persoana extrem de importanta si de bine informata din mediile financiare din Romania spunea “Vad inca sapte ani de crestere economica”. Dupa care a urmat in anul urmator o scadere de 7%.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate