Saptamana care se incheie ne-a oferit cateva surprize, care sugereaza o data in plus faptul ca, in anii care urmeaza, pietele financiare, bancile centrale si decidentii politici ne vor oferi rar motive de plictiseala.

Sa incepem cu BNR, care in sedinta sa de politica monetara a decis nu doar o anticipata reducere a rezervelor minime obligatorii in lei (pe care bancile le tin la BNR), dar si o surprinzatoare reducere a dobanzii de referinta cu 0,25 puncte procentuale, pana la 1,75%. Decizia a fost suprinzatoare din mai multe motive. In primul rand, deoarece foarte recent, in contextul discutiei legate de aderarea la euro, BNR mentionase ca dobanzile sunt cam pe unde ar trebui sa fie, in timp ce rezervele minime obligatorii nu sunt. In al doilea rand, deoarece in contextul relaxarii fiscale certe din acest an legata de taierea TVA-ului pentru produse alimentare si a celei prognozate incepand cu 2016 (si a potentialelor derapaje fiscale aferente), BNR ar fi avut motive sa mai astepte. O relaxare monetara substantiala condusa in paralel cu o relaxare fiscala importanta are un efect pro-ciclic puternic, care risca sa duca la dezechilibre. Nu pot decat sa ma gandesc si sa sper ca, legat de noul cod fiscal si sansele sale de a (nu) fi aplicat ad-literam, incepand cu 2016, BNR are informatii pe care publicul, si deci nici eu, nu le avem.

Ar putea totusi perspectivele deflationiste sa justifice o astfel de decizie-surpriza? BNR spune ca da. Eu nu sunt convins. Pana la urma stim inca de pe acum ca inflatia va fi incepand din iunie mai degraba negativa pana in noiembrie, pentru ca la sfarsitul anului si apoi in prima jumatate a lui 2016 sa se mentina in jur de zero. Dar, incepand cu iunie 2016, efectul aritmetic produs de scaderea TVA-ului se va fi consumat si vom avea un salt al inflatiei la valori probabile de 1,5-2%. Deci impactul este predictibil, cuantificabil si limitat. Mai merita observat si faptul ca din iunie anul viitor dobanda de referinta actuala va fi apropiata de zero in termeni reali.

In acest conditii, intrebarea este: “A mai existat si un alt obiectiv care a determinat BNR sa ia decizia de scadere a dobanzii de politica monetara?”. Suspectez ca, chiar daca BNR a negat acest lucru, exista si o motivatie legata de evolutia potentiala a cursului de schimb. Bancile centrale din regiune din tari precum Polonia sau Ungaria, care se confrunta de luni bune cu o inflatie negativa, au demarat un proces de reducere a dobanzilor de referinta. BNR nu vrea sa ramana in urma, ceea ce ar fi de natura sa faca investitiile in leu mai interesante pentru capitalurile speculative, intarind astfel moneda nationala. Un lucru pe care BNR nu il doreste cel putin din doua motive. Primul ar fi cel legat de pierderea competitivitatii exporturilor, dar, probabil cel mai important, ar fi cel legat de amplificarea presiunilor dezinflationiste pe care le-ar aduce un leu mai puternic. Dar si aici am o retinere. Oare in contextul adancirii crizei grecesti si a cresterii probabilitatii intrarii in incapacitate de plata, oare nu ar fi fost mai prudent ca BNR sa astepte pana la sedinta urmatoare pentru a evalua doar atunci oportunitatea unei astfel de decizii? O dobanda de referinta mai ridicata ar putea fi un scut mai eficient in fata unei situatii de criza care ar duce la o aversiune majora fata de risc a investitorilor si la vanzarea, in consecinta, a activelor denominate in lei si, deci, la o depreciere a monedei nationale.

Dar iata ca am cazut si eu in pacatul unei discutii poate excesiv de lungi legate de decizia de dobanda, care ramane pana la urma cu o relevanta limitata pentru piata interbancara, cand de fapt alte doua decizii cred ca sunt de fapt mai importante prin prisma consecintelor viitoare. Oricat de contraintuitiv ar parea, cred ca de fapt, micsorarea rezervelor minime obligatorii si nu a dobanzii de referinta va avea un rol mai important din punctul de vedere al scaderii dobanzilor comerciale. Cele peste 3 miliarde de lei eliberate astfel in piata vor intra in bilantul bancilor, obligandu-le sa gaseasca modalitati de plasare a lor. Fortarea activitatii de creditare prin dobanzi comerciale mai scazute va fi una dintre modalitatile de stimulare a creditarii, inclusiv prin reducerile viitoare de rezerve. Dar sa ne asteptam ca si dobanzile la depozite sa continue sa scada, BNR promitand totusi ca va avea grija ca ele sa nu devina real negative.

A doua decizie importanta este continuarea procesului de ingustare a coridorului intre dobanda cu care BNR remunereaza depozitele bancilor si cea la care imprumuta bancile la +/- 1,5% in jurul dobanzii-cheie cu intentia de a ajunge la +/-1% in 1-1,5 ani. Un astfel de demers se va concretiza intr-o reducere graduala a volatilitatii dobanzilor pe termen scurt cu consecinte relevante asupra volatilitatii cursului. Pana acum BNR a folosit in numeroase ocazii dobanzile de piata monetara ca “supape” pentru preluare tensinilor momentane de pe piata valutara. Cu alte cuvinte, a aparat stabilitatea cursului cu pretul volatilitatii dobanzilor pe termen scurt. Pe masura ce convergem spre normalitatea zonei euro, aceasta situatie se va inversa. Un coridor de dobanzi ingustat va prezerva o mai mare stabilitate a dobanzilor, ceea ce va atrage o volatilitate mai mare a cursului de schimb, un lucru previzionat explicit si de BNR.

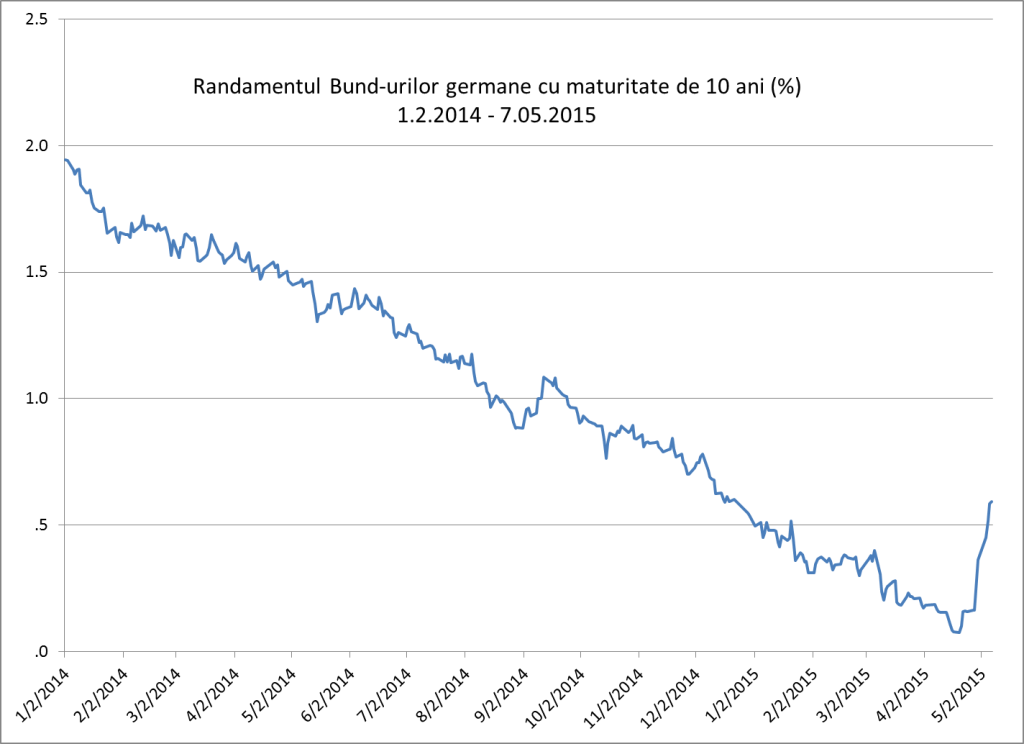

Daca BNR prin deciziile luate a vizat macar partial evitarea intaririi leului, la prima vedere, obiectivul a fost atins, leul depreciindu-se in timpul zilei in care decizia de politica monetara a fost luata. Doar la prima vedere. Deoarece o miscare similara de vanzare a fost inregistrata si pe piata titlurilor de stat si ambele miscari au inceput de fapt inainte de anuntul BNR. Deci cauza a fost mai degraba alta, si anume contextul international caracterizat de scaderi ale burselor dar si, surpriza, de vanzari masive de obligatiuni ale statului german (Bund-uri). Ciudat nu-i asa? Celor mai sigure obligatiuni din  lume, alaturi de cele americane, le scade pretul in pofida faptului ca in piata este cel mai important cumparator posibil, Banca Central Europeana (BCE). Motivele nu sunt clare, mai ales ca urmeaza unei perioade de cateva saptamani in care preturile au continuat sa scada, iar randamentele sa creasca. Dar o analiza a Reuters speculeaza ca e posibil ca tocmai BCE sa fi contribuit involuntar la fenomenul de amplificare a volatilitatii pretului.

lume, alaturi de cele americane, le scade pretul in pofida faptului ca in piata este cel mai important cumparator posibil, Banca Central Europeana (BCE). Motivele nu sunt clare, mai ales ca urmeaza unei perioade de cateva saptamani in care preturile au continuat sa scada, iar randamentele sa creasca. Dar o analiza a Reuters speculeaza ca e posibil ca tocmai BCE sa fi contribuit involuntar la fenomenul de amplificare a volatilitatii pretului.

In conditiile in care se cunostea ca BCE nu va investi in bund-uri cu randamente mai mici de -0,2%, iar expunerea maxima autoimpusa la o singura emisiune este de 25%, o serie de investitori au realizat ca pot forta BCE sa intre pe maturitati mai lungi, crescand pretul acestor obligatiuni. Astfel au inceput sa cumpere Bund-uri cu maturitati medii pentru a duce si randamentele acestora in zona negativa (preturile si randamentele se misca in directii opuse), astfel incat sa oblige BCE sa se orienteze catre maturitati din ce in ce mai lungi, ceea ce a facut ca durata medie a maturitatilor Bund-urilor din portofoliul BCE sa ajunga la 12 ani. Ulterior, odata ce randamentele pe termene mai scurte au inceput sa creasca, revenind deasupra pragului de -0,2%, procentul Bund-urilor ne-investibile pentru BCE a scazut de la 29% la 5%. Ca urmare, BCE a reinceput sa cumpere aceste maturitati reducand durata medie a portfoliului sau de Bund-uri de la 12 la 9 ani. Aceasta miscare a starnit panica speculatorilor, care s-au grabit in valuri sa isi marcheze profiturile la bund-urile pe termen mediu si lung. Aceasta a determinat vanzari de obligatiuni pe termen lung inclusiv in regiune si in Romania si a dus la deprecierea leului.

Ramane insa ca o certitudine ca achizitiile BCE de Bund-uri au inceput deja sa duca la o lichiditate in scadere pe aceasta piata, situatie care nu va face decat sa creasca volatilitatea preturilor acestor instrumente in viitor. Cum aceste instrumente sunt instrumente-etalon pentru evaluarea obligatiunilor central europene, si deci a celor romanesti, cred ca ar trebui sa ne asteptam in viitor la o crestere a volatilitatii titlurilor romanesti, mai ales a celor pe termen mediu si lung. Insa daca conditiile fiscale nu se deterioreaza semnificativ in Romania, episoadele de voilatilitate pot oferi puncte interesante de a intra in piata la preturi bune. In plus, evolutiile din aceasta saptamana au mai aratat un lucru, daca mai era nevoie: deciziile BNR au un impact minim asupra obligatiunilor cu maturitati medii si lungi care tind sa fie mult mai puternic influentate de contextul international si de politica fiscala.

Dar sentimentul negativ al investitorilor, in special pe piata de capital, a mai fost starnit si de o declaratie-surpriza a presedintelui Fed, d-na Yellen, facuta in cursul saptamanii, care a atentionat asupra faptului ca preturile actiunilor americane sunt “generally quite high” (in general destul de ridicate) avertizand ca sunt “pericole potentiale” in legatura cu nivelurile de pret la care actiunile sunt tranzactionate acum. Un lucru cu care, daca ati citit pe 17 aprilie “Ganduri de weekend – Cu valul sau impotriva lui?”, veti sti ca sunt de acord. Insa faptul ca presedintele Fed a simtit nevoia sa faca referire, intr-un demers ne-caracteristic pentru functia sa, la supraevaluarea actiunilor, sugereaza ca amploarea fenomenului este de natura sa ingrijoreze, iar d-na Yellen incearca readucerea investitorilor la o abordare mai rationala. Va reusi? Nu exista aceasta garantie. De la faimoasa sintagma a fostului presedinte al Fed, Alan Greenspan, care intr-un demers similar pe 5 decembrie 1996 mentiona „exuberanta irationala” a investitorilor pe burse, cu referire in primul rand la Japonia, bursele au continuat sa creasca in Japonia pentru inca un an, iar in S.U.A. inca patru ani inainte sa se produca o corectie majora. Asa cum spuneam, sentimentul de turma este cateodata mult prea puternic pentru ca cineva sa incerce sa alerge in sens opus, sperand ca va fi primul care va vedea “zidul” care se apropie.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate