Educatia financiara a romanilor a trecut pe “repede inainte” in ultimele zile, in conditiile in care vedeta spatiului public a fost un indicator financiar, ROBOR, a carui existenta nu preocupa prea multa lume pana de curand. Poate cu exceptia unora dintre cei care au luat credite cu dobanda variabila in lei. Din pacate, discutiile pe tema acestei dobanzi, ROBOR, au sfarsit intr-o harmalaie din care nu se mai intelege mare lucru. Sa incercam sa punem cu luciditate lucrurile la locul lor.

Bancile tranzactioneaza bani pe piata interbancara. Adica se imprumuta unele pe altele, la diferite maturitati. Dau bani la o dobanda si primesc bani la alta dobanda, mai mica, creandu-si astfel o marja de profit. Media fiecarui tip de rate practicate de banci poarta numele de ROBOR pentru dobanzile la banii imprumutati si respectiv ROBID pentru dobanzile la banii primiti, dobanzi care au valori diferite pentru maturitati diferite. Prima dobanda este cea de care s-au legat dobanzile variabile la creditele in lei, mai ales de ROBOR-ul la 3 luni sau la 6 luni. Din acest motiv, cresterea lui „rapida” a alertat la maxim toata lumea, de la “vladica la opinca”.

Are rapiditatea vreo relevanta? Foarte scazuta atata vreme cat dobanzile variabile se actualizeaza la fiecare 3 sau 6 luni. Deci aceeasi variatie in 3 luni ar fi avut aproape acelasi impact.

Este anormala? Si chiar este BNR de invinuit pentru asa ceva? BNR are ce isi reprosa, dar cu totul altceva decat se insinueaza zilele acestea.

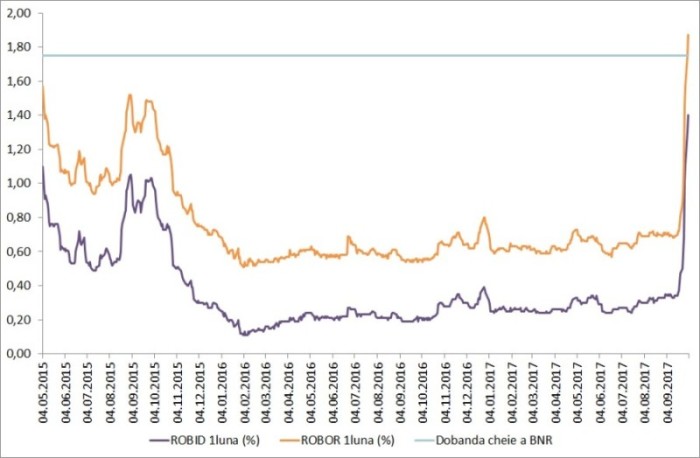

De ani buni, BNR a acceptat ca atat ROBID-ul cat si ROBOR-ul sa aiba valori mult mai mici decat dobanda sa “cheie”, ducand-o astfel in derizoriu. Intr-o piata monetara normala, cele doua dobanzi, ROBOR si ROBID ar fi trebuit sa se gaseasca in preajma dobanzii-cheie, care este “cheie” tocmai pentru ca ar trebui sa fie o ancora pentru dobanzile de pe piata interbancara.

Nu a fost cazul Romaniei. Pe baza dobanzilor efective de pe piata interbancara, dobanda-cheie a Romaniei a fost mai degraba de 0,5-0,75% si nicidecum de 1,75%, nivelul actual. BNR nu ar fi trebuit sa permita ca asta sa se intample pe termen lung si sa duca inspre irelevanta propria dobanda-cheie.

Exista insa o scuza pentru asta? Da. Scuza se refera la obsesia istorica a romanilor, si implicit si a BNR, pentru cursul de schimb. In pietele financiare ortodoxe, bancile centrale cultiva stabilitatea dobanzilor, ancorandu-le in dobanzile-cheie, si permit volatilitate cursului. Nu e nevoie sa ajungeti in Occident ca sa constatati acest lucru. Polonia este un exemplu graitor.

BNR insa a procedat in mod constant pe dos. A permis volatilitatea dobanzilor pentru a cultiva stabilitatea cursului. Asta a facut ca dobanda-cheie sa devina pur decorativa. Nu mai era o ancora.

Atata vreme cat ponderea creditelor in euro era atat de mare, o astfel de abordare putea fi oarecum justificata. Insa odata cu mutarea populatiei de pe creditele in euro catre cele in lei, BNR ar fi trebuit sa isi schimbe prioritatile si sa ancoreze dobanzile in lei in dobanda de politica monetara. Nu a facut-o si acesta este motivul pentru care acum este acuzata in mod eronat pentru cresterea ROBOR-ului.

Eronat, intrucat cresterea este absolut normala. Atunci cand ai o dobanda cheie de 1,75%, locul ROBOR este acolo, sus, langa 1,75%, si nicidecum la valorile atat de mici pe care le-am avut pana acum. Ar fi trebuit BNR sa intervina ca sa previna cresterea?

Nu avea cum! Pentru ca interventiile BNR se fac la nivelul dobanzii-cheie, adica de 1,75%. Deci cine ar fi vrut sa se faca repo cu BNR (sa imprumute bani la schimb cu titluri de stat) la 1,75%, cand putea lua bani din piata la dobanzi mai mari decat cele precedente, dar sub 1,75%? Acesta este si motivul pentru care BNR a intervenit abia marti in piata, doar dupa ce ROBOR a depasit valoarea dobanzii cheie. Acum da, avea sens sa o faca! Dar in nicun caz mai devreme, in pofida indignarii publice.

Vestea proasta pentru unii este ca, prin interventiile sale directe in piata, BNR va putea doar sa impiedice cresterea peste 1,75%. Impingerea mult mai jos s-ar putea realiza doar indirect, prin eliberarea unei parti din rezervele pe care bancile le tin la BNR. Ceea ce ar insemna un plus de lichiditate in piata monetara. Dar in conditiile in care inflatia da semnale clare de crestere sustinuta, orice banca centrala isi ascute armele. Si asta este ceea ce ar fi normal sa faca si BNR.

Un prim pas a fost facut marti prin ingustarea coridorului de fluctuatie a dobanzilor, inca mult prea mare din punctul meu de vedere, astfel incat dobanzile sa se apropie de dobanda-cheie. Aceasta convergenta ar terebui sa duca la dobanzi in crestere pentru depozitele bancare, dar si pentru creditele in lei. Asa domoleste politica monetara consumul excesiv si supraincalzirea economica. Pasul urmator, probabil spre sfarsitul acestui an sau inceputul anului urmator, va fi cresterea dobanzii-cheie insasi. Nicio surpriza… Stim ca guvernatorul a fost traditional dusmanul dobanzilor real negative, adica mai mici decat rata inflatiei.

Deci potential de scadere a ROBOR? Foarte mic. Potential de crestere? Foarte mare si e normal sa fie asa. La pachet insa si cu o crestere a volatilitatii cursului de schimb.

(comentariu publicat pe profit.ro)

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate