Elliot Associates este unul dintre cele mai mari hedge fund-uri din lume, a carui administrare este realizata de Elliott Management, o companie fondata de omul de afaceri Paul Singer. El este cunoscut pentru activismul sau ca investitor, care i-a adus castiguri spectaculoase, dar si imaginea unui “vultur” nemilos.

Intrarea acestui fond ca actionar la Fondul Proprietatea (FP) a dus la o schimbare totala de strategie a administratorului Franklin Templeton, care s-a vazut obligat sa raspunda unor criterii de performanta foarte stricte ce vizau micsorarea ecartului intre pretul pe actiune si valoarea activului net. Adica diferenta dintre valoarea de piata si cea contabila a fondului care facea ca in perioada 2011-2013 P/VAN sa fie de sub 0,6.

In plus, realizand diferenta dintre valoare contabila a activelor detinute de FP si valoarea de piata a FP, Eliott a promovat o strategie de distribuire de dividende, de vanzari a activelor de calitate detinute si de rascumparari ale propriilor actiuni, ceea ce a pus o presiune semnificativa pe Templeton manifestata inclusiv prin activismul acestuia in Consiliile de administratie ale firmelor de stat din care a facut parte.

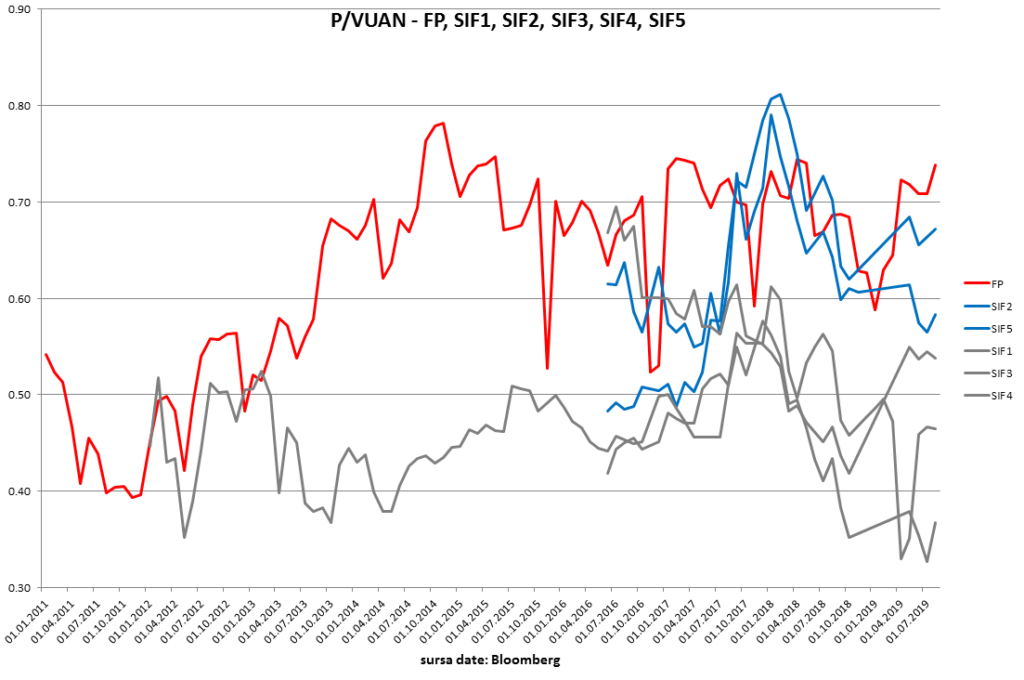

Rezultatul il vedeti in graficul de mai jos unde tendinta de crestere a P/VAN este evidenta incepand din 2013. Un articol recent publicat in ZF estima ca Elliot “ si-a inmultit de peste cinci ori investiţia iniţială la Fondul Proprietatea si doar din distributiile de cash pe care Fondul le-a facut catre actionari din 2011 incoace, adica de cand este listat, a castigat circa 1 miliard de lei”. In mod evident reteta Elliott a fost de succes si de ea au beneficiat in ultima instanta majoritatea investitorilor in FP.

SIF-urile sunt si ele niste FP-uri in asteptarea unui hedge fund. Si ele au ca structura un amestec de firme listate si nelistate si sunt tranzactionate la discount-uri semnificative raportate la valoarea activelor nete, o masura a neincrederii in calitatea managementului si a valorii reale a activelor nelistate din portofoliu.

Asa cum se vede in grafic, in functie de nivelul P/VAN, ele pot fi impartite in doua grupe formate din SIF 2 si SIF 5 pe de o parte (in albastru) si SIF 1,3 si 4 pe de alta parte (in gri). (Seria de data a fost luata din Bloomberg care avea o limitare in ce priveste multimea valorilor istorice ala SIF, exceptie facand SIF 1)

Este vizibil faptul ca, in lipsa unui investitor cu putere si activist precum Elliott, cu un actionariat fragmentat si slab, P/NAV in cazul SIF-urilor a fost fie tot timpul sau cea mai mare parte din timp sub cel al FP. Din acest motiv, un pachet majoritar luat de un investitor interesat de maximizarea valorii investitiilor sale ar putea avea o abordare identica cu cea a lui Eliott. E un subiect care revine in actualitate acum cand se discuta din nou despre posibilitatea eliminarii pragului pana la care un investitor poate sa-si exercite controlul asupra unui SIF.

Iar evolutia FP care a plecat de la o structura de actionariat la fel de fragmentata precum a SIF urilor pentru a sfarsi sub controlul unor investitori institutionali arata ca, de fapt, coagularea actionariatului si exercitarea unei guvernante riguroase sunt de natura a creste valoarea de piata a fondului, punand serios sub semnul intrebarii toate motivele care au fost folosite ca argument in intarzierea inlaturarii lintelor pentru o perioada lunga de timp. Ce dovada mai buna vrem decat „raliurile” preturilor SIF-urilor de fiecare data cand s-a pus problema inlaturarii pragurilor.

Din pacate, niciun SIF nu a sesizat nisa extrem de interesanta pe care ar fi putut-o ocupa pe piata. Ele ar fi trebuit sa isi asume misiunea de a deveni vehicule investitionale pentru accesarea sectoarelor economice nelistate la bursa. Cu alte cuvinte, sa devina niste fonduri de private equity listate, care sa investeasca doar in firme nelistate din acele industrii care nu pot fi gasite la bursa. In felul acesta, ar fi devenit preferatele fondurilor de pensii care altminteri nu au nevoie de SIF-uri ca sa investeasca la bursa, dar ar fi avut mare nevoie de vehicule care sa le ajute sa investeasca in sectoare intregi nelistate.

Asta ar fi cerut viziune din partea SIF urilor si un management specializat si profesionist. Inlaturarea pragurilor de detinere ar furniza un context favorabil pentru asa ceva.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate