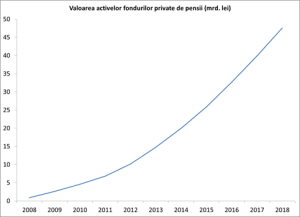

Asa cum probabil multi stiti, in Romania a inceput sa functioneze incepand cu 2007 sistemul privat de pensii obligatorii prin care o parte din veniturile romanilor este virata in conturi individuale si administrate de catre firme private. A fost una dintre cele mai importante reforme post-decembriste, chiar daca tardiva si cu contributii relativ mici. Pe de alta parte, a fost un pas pe care sistemul de asigurari medicale nu reuseste nici acum sa il faca, chiar daca, la fel ca in cazul pensiilor, imbatranirea populatiei il pune sub o presiune nesustenabila. In pofida faptului ca sistemul de pensii private voluntare are o vechime un pic mai mare, valoarea activelor sale comparativ cu sistemul pensiilor obligatorii este mult mai mica (de 20 de ori), practic neglijabila in economia discutiei noastre. In ce priveste fondurile acumulate de sistemul de pensii obligatorii, conform estimarilor asociatiei de profil, valoarea activelor, care in momentul de fata este de aproximativ 22 de miliarde de lei, se va dubla pana la sfarsitul lui 2018 intr-o crestere accelerata, asa cum o arata si graficul de mai jos. Sunt sume importante, care reprezinta de fapt cea mai rapida si de succes forma de acumulare a capitalului autohton, intr-o perioada in care capitalul strain este si va ramane foarte selectiv. Intrebarea este “ce facem cu el?”

Unii ar spune: “sa il investim cu un risc cat mai scazut, pentru a fi siguri ca sumele nu se pierd”, iar altii ar spune “sa ne asumam un anumit risc investitional pentru a incerca sa inmultim banii mai repede, astfel incat pensiile sa fie mai mari”. O privire catre tarile dezvoltate, care au sisteme private de pensii de decenii, ne arata o abordare diversa, in care fondurile de pensii private din Germania, de exemplu, se detaseaza printr-o abordare conservatoare, cu alocare mica pe actiuni, in jur de 10%, la polul opus situandu-se fondurile din Marea Britanie care, dupa model american, au in prezent o expunere ridicata, in jur de 45%, dar, chiar si asa, mai putin decat cei 60-70% din perioada pre-criza. In Romania, modul in care a fost conceputa legislatia face ca fondurile de pensii private romanesti sa fie obligate sa aiba o alocare conservatoare, ceea ce face ca primele doua expuneri ca procentaj sa fie de 67% pe titluri de stat (TS) si 20% pe actiuni. Este aceasta alocare de dorit pentru Romania?

In evaluarea strategiei viitoare de reglementare a alocarii fondurilor de pensii cred ca trebuie sa se porneasca de la cele doua obiective pe care existenta unui sistem privat de pensii ar trebui sa le aiba. In primul rand, abilitatea lui de a administra in mod eficient economiile populatiei, astfel incat aceste economii sa reprezinte la pensie o suma care sa suplimenteze int-un mod semnificativ pensia de stat. Al doilea obiectiv, nu mai putin important, pleaca de la afirmatia facuta ceva mai devreme, si anume ca fondurile de pensii private realizeaza cea mai rapida acumulare de capital autohton. In aceste conditii, acumularea de capital ar trebui sa gaseasca drumul cel mai scurt si eficient de a fi pusa la treaba in economie. In conditiile in care peste 60% din fonduri sunt investite in titluri de stat si o mica parte in depozite bancare, drumul nu este nici scurt si nici eficient. In cazul titlurilor de stat e vorba in esenta de bani care sunt dati statului pentru a-i administra in cadrul bugetului. Statele in general, si Romania nu face exceptie, nu sunt renumite pentru calitatea administrarii banilor. In ce priveste banii plasati in depozite bancare, masura in care ei ajung in economie este dependenta de apetitul de creditare pe care il au bancile, altminteri banii regasindu-se din nou in TS.

In evaluarea strategiei viitoare de reglementare a alocarii fondurilor de pensii cred ca trebuie sa se porneasca de la cele doua obiective pe care existenta unui sistem privat de pensii ar trebui sa le aiba. In primul rand, abilitatea lui de a administra in mod eficient economiile populatiei, astfel incat aceste economii sa reprezinte la pensie o suma care sa suplimenteze int-un mod semnificativ pensia de stat. Al doilea obiectiv, nu mai putin important, pleaca de la afirmatia facuta ceva mai devreme, si anume ca fondurile de pensii private realizeaza cea mai rapida acumulare de capital autohton. In aceste conditii, acumularea de capital ar trebui sa gaseasca drumul cel mai scurt si eficient de a fi pusa la treaba in economie. In conditiile in care peste 60% din fonduri sunt investite in titluri de stat si o mica parte in depozite bancare, drumul nu este nici scurt si nici eficient. In cazul titlurilor de stat e vorba in esenta de bani care sunt dati statului pentru a-i administra in cadrul bugetului. Statele in general, si Romania nu face exceptie, nu sunt renumite pentru calitatea administrarii banilor. In ce priveste banii plasati in depozite bancare, masura in care ei ajung in economie este dependenta de apetitul de creditare pe care il au bancile, altminteri banii regasindu-se din nou in TS.

Din motivele enuntate, solutia optima pentru finantarea economiei romanesti ar consta in multiplicarea canalelor de finantare directe. Un prim astfel de canal este bursa, care devine insa din ce in ce mai mica pentru fondurile romanesti de pensii si, ca urmare, lichditatea bursei ca si a portofoliilor de actiuni romanesti detinute de fonduri este din ce in ce mai scazuta. Aceasta situatie face ca participatiile fondurilor de pensii in firme romanesti sa aiba asemanari din ce in ce mai mari cu detineri de tip private equity in care investitiile se fac in firme ne-listate, iar tranzactiile cu actiuni se pot face doar dupa cautarea si identificarea unei contrapartide, proces care adeseori necesita timp. In aceste conditii, limitarea investitiilor fondurilor de pensii doar la firme listate merita analizata, dat fiind faptul ca, la marimea detinerilor de actiuni romanesti pe care le au, cum bursa e nelichida, listarea lor devine irelevanta. Daca fondurile iau decizia sa vanda acele actiuni, piata este prea mica pentru o ajustare rapida.

Avand in vedere cele de mai sus, ar merita poate analizata oportunitatea de a investi de exemplu in fonduri de private equity care fac investitii in firme ne-listate, dar care activeaza in sectoarele cele mai dinamice ale economiei unde se creaza noi locuri de munca, in anumite proiecte imobiliare din care, dupa finalizare, si-ar putea extrage rente anuale din chirii, sau in proiecte de infrastructura alaturi de institutii financiare multilaterale de tip Banca Mondiala, Banca Europeana de Investitii (BEI) sau Banca Europeana pentru Reconstructie si Dezvoltare (BERD). Efectul de angrenare pozitiv ar putea fi remarcabil, castigul fiind pe mai multe fronturi: a) veniturile obtinute de fondurile de pensii prin expunerea la randamente investitionale mai mari, b) locurile de munca create in economie, c) pastrarea punctelor de gestionare a investitiilor in Romania d) impactul pozitiv, culmea, chiar si asupra pensiilor de stat viitoare, datorita efectului de plus de productivitate si competitivitate pe care astfel de proiecte le aduc tarii si, in fine, d) lipsa volatilitatii valorii investitiilor de-a lungul timpului in conditiile in care aceasta valoare nu ar fi subiect al fluctuatiilor pe termen scurt ale pietelor financiare.

Insa avantajele diversificarii claselor de active in care pot investi fondurile de pensii private vin si cu cateva costuri, motiv pentru care decizia de schimbare a cadrului legislativ nu este foarte usoara. Cel mai important “cost” este cresterea profilului de risc pe care fondurile de pensii private le-ar avea, chiar si in pofida unei diversificari mai mari a investitiilor, iar in ce priveste acest subiect nu exista o solutie unica. Pana la urma, profilul de risc trebuie sa fie suficient de mic ca sa dea confort participantilor si suficient de mare pentru a permite atingerea unor randamente bune si pentru a nu sugruma investitiile fondurilor private de pensii in economie. Linia de compromis nu e usor de gasit, mai ales ca profilul general de investitii al romanilor arata o populatie mai degraba conservatoare, care prefera investitiile mai sigure si cu randamente mici, motiv pentru care isi plaseaza economiile mai degraba in depozite bancare si fonduri de obligatiuni decat in actiuni. Al doilea impediment este costul suplimentar pe care ar trebui sa si-l asume administratorii de fonduri in conditiile in care tipurile de investitii amintite ar necesita asistenta juridica si sectoriala specializata. Bugetele administratorilor au fost sub o presiune permanenta in ultimii ani, ceea ce a facut ca perioada de recuperare a investitiei initiale sa creasca dincolo de orizontul planificat. Din acest motiv, asumarea de noi costuri nu ar fi foarte tentanta si probabil ar fi privita cu o anume reticenta. In sfarsit, al treilea element care micsoreaza apetitul pentru cresterea diversificarii investitiilor este necesitatea modificarii legilor care guverneaza sistemul pensiilor private din Romania si temerea ca “mai binele poate fi dusmanul binelui”. Cu alte cuvinte, este posibil ca o initiativa de modificare a legislatiei fondurilor private de pensii in scopul diversificarii categoriilor de active eligibile, sa vina la pachet si cu alte initiative, populiste si nefundamentate, asa cum au aparut ocazional in ultimii ani.

Pe de alta parte, miza dezvoltarii economice prin folosirea optima a capitalului autohton mi se pare suficient de mare pentru a justifca o abordare curajoasa, flexibila si inovatoare, care sa implice toate partile interesate in niste demersuri concrete, dincolo de declaratiile pe care le-am vazut pana acum. Deci, v-ati pune pensia la bataie pentru investitii directe in proiecte de dezvoltare economica a tarii?

Urmatorul comentariu saptamanal il voi trimite pe data de 17 iulie.

Un weekend placut!

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate