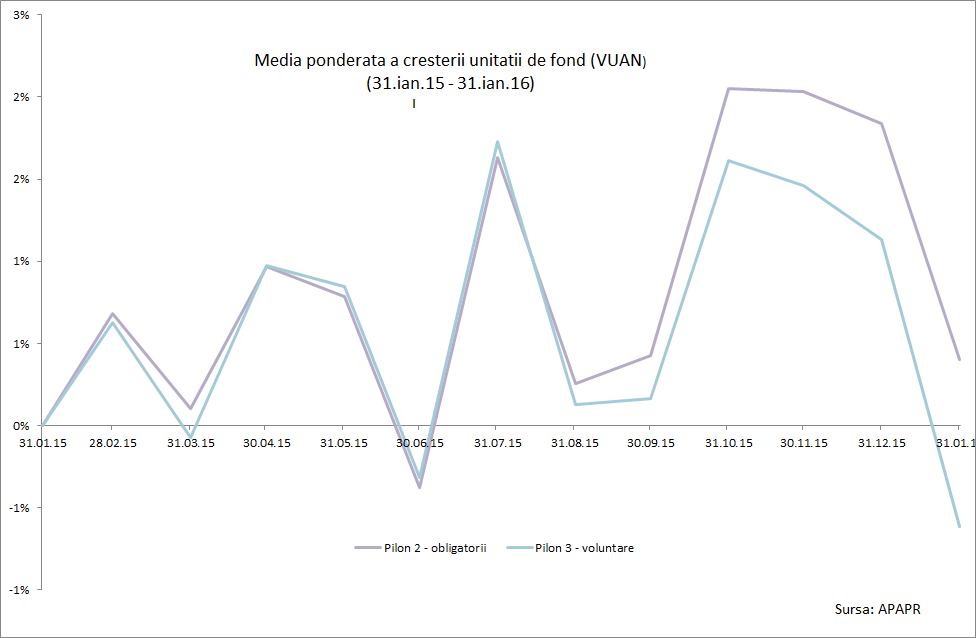

Observatorii atenti ai evolutiei performantei fondurilor de pensii private nu au putut sa nu remarce faptul ca in ultimele 12 luni performanta lor nu a fost prea grozava. Ca e vorba de pilonul 2, al pensiilor private obligatorii, sau de pilonul 3, al pensiilor private facultative, graficul de mai jos arata nu doar o evolutie lunara volatila, ci si una modesta. Si fondurile private de pensii sunt, in ultima instanta, un barometru al faptului ca pietele financiare internationale nu prea mai stiu in ce directie sa o ia, in conditiile in care evaluarile obligatiunilor si actiunilor sugereaza ca preturile s-au decuplat de fundamentele financiare si de risc ale emitentilor.

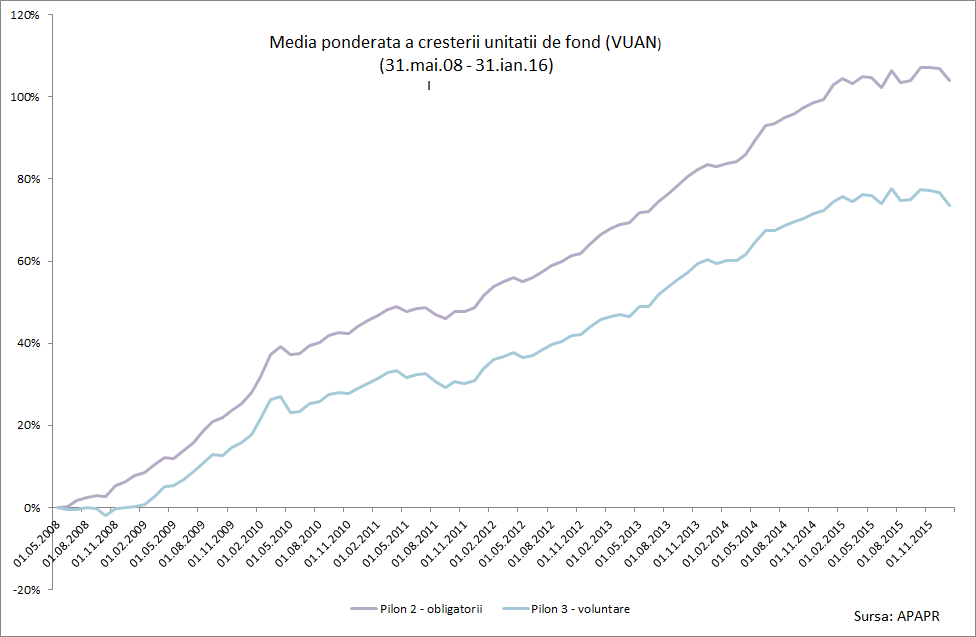

Cat de ingrijoratoare ar trebui sa fie aceasta situatie pentu noi, cei care participam la fondurile de pensii private? Cred ca un prim raspuns foarte bun il primim daca marim cadrul de observatie. Adica sa privim evolutia fondurilor de pensii de la crearea pilonului 2, adica din primavara lui 2008. E o abordare care are mai mult sens, avand in vedere ca, totusi, economiile pentru pensie sunt economii pe termen lung. Largirea cadrului este prezentata in graficul urmator, in care observam ca, la scara a 8 ani, performanta mediocra a ultimelor luni are un impact mai degraba minor. Perioade de scadere sau de randamente apropiate de zero au mai existat in istorie, dar faptul ca au fost urmate de perioade de crestere sustinuta a facut ca, in final, media randamentelor investitionale anuale in perioada mentionata sa fie de aproximativ 9% pentru pilonul 2 si 7% pentru pilonul 3, adica valori foarte bune.

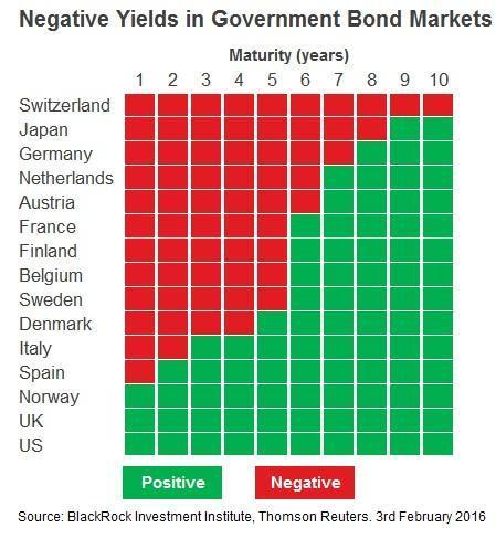

Cum arata perspectiva anului 2016? Trebuie sa spun ca nu prea grozav. Adica ma astept ca 2016 sa reprezinte o provocare pentru fondurile de pensii private din punctul de vedere al performantei pe care o vor raporta la sfarsit de an.  Faptul ca fondurile romanesti investesc cu predilectie in titluri de stat denominate in lei va reprezenta un avantaj important in comparatie cu fondurile de pensii din alte tari mai dezvoltate. Pentru a intelege mai bine la ce ma refer, este suficient sa priviti graficul alaturat, care arata care erau la inceputul anului randamentele titlurilor suverane ale economiilor dezvoltate, in functie de maturitate. O mare parte a lor ofereau dobanzi negative. Greu sa faci bani ca fond de pensii cand trebuie sa platesti pentru privilegiul de a detine titluri de stat, nu-i asa?

Faptul ca fondurile romanesti investesc cu predilectie in titluri de stat denominate in lei va reprezenta un avantaj important in comparatie cu fondurile de pensii din alte tari mai dezvoltate. Pentru a intelege mai bine la ce ma refer, este suficient sa priviti graficul alaturat, care arata care erau la inceputul anului randamentele titlurilor suverane ale economiilor dezvoltate, in functie de maturitate. O mare parte a lor ofereau dobanzi negative. Greu sa faci bani ca fond de pensii cand trebuie sa platesti pentru privilegiul de a detine titluri de stat, nu-i asa?

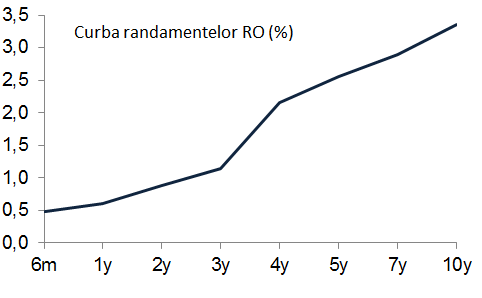

In Romania, din fericire, nu este cazul. Dobanzile la titluri de stat au scazut, e drept, dar sunt pozitive, asa cum arata si graficul de mai jos, si vor ramane pozitive. Asta chiar daca, in contextul european al dobanzilor extrem de mici, e posibil sa vedem noi investitori straini interesati sa achizitioneze titluri romanesti, ceea ce probabil le va mai creste pretul o perioada (si, in consecinta, micsora randamentul), dar nu cu mult.

In perspectiva insa, va fi esentiala tinerea sub control de catre guvern si BNR a presiunilor inflationiste, deoarece acestea ar putea eroda castigurile reale oferite de titluri, sau ar duce la o scadere a preturilor acestora (pentru a oferi randamente peste inflatie), ceea ce ar avea un impact negativ asupra portofoliilor fondurilor de pensii. Nici piata de capital nu va ajuta probabil performanta investitionala in 2016, in conditiile in care, asa cum mentionam intr-un comentariu recent, numarul investitorilor care sunt prezenti pe burse este in scadere, iar profiturile raportate de firme nu par sa justifice evaluarile prezente ale actiunilor.

peste inflatie), ceea ce ar avea un impact negativ asupra portofoliilor fondurilor de pensii. Nici piata de capital nu va ajuta probabil performanta investitionala in 2016, in conditiile in care, asa cum mentionam intr-un comentariu recent, numarul investitorilor care sunt prezenti pe burse este in scadere, iar profiturile raportate de firme nu par sa justifice evaluarile prezente ale actiunilor.

Confruntati cu o eventuala corectie a pietelor, ar trebui sa nu mai contribuim la pilonul 3? Nu cred ca este o idee buna, pentru ca pur si simplu nimeni nu stie sa spuna cu precizie daca va fi o corectie, cand va fi si cu ce amplitudine. O contributie constanta elimina practic pariul pe anticiparea unor evolutii mai degraba greu de prezis. In cazul unei corectii, contributiile constante vor face sa “average down” achizitiile dumneavoastra de unitati de fond. Adica, prin achizitia, dupa o perioada de corectie a pietelor, de unitati de fond mai ieftine, valoarea medie a achizitiilor istorice va cobori, ceea ce va face ca, in momentul unei relansari, sa obtineti randamente investitionale mai bune decat in cazul in care v-ati oprit contributiile, pastrand media istorica mai ridicata. In plus, orizontul investitional, cand vine vorba de pensii private, este lung, iar in contextul urmatorilor 20 de ani ceea ce se intampla in 2016 sau chiar si 2017 va fi de o relevanta limitata.

Dar au administratorii de fonduri solutii pentru a evita volatilitatea pietelor? In primul rand trebuie spus ca volatilitatea randamentelor este inevitabila atata vreme cat insasi natura pietelor este de a fi volatile. Orice creste poate sa si scada si vice versa. In aceste conditii, obiectivul administratorilor nu are cum sa fie eliminarea volatilitatii ci, cel mult, micsorarea ei. Dar, asa cum voi explica mai departe, limitarea volatilitatii poate sa vina cu un ”pret” pe care institutiile care vegheaza sistemul financiar vor trebui sa decida daca fondurile de pensii private ar trebui sa si-l asume.

Primele decizii in sensul micsorarii volatilitatii au si inceput sa fie luate de administratori, in sensul micsorarii expunerii pe actiuni, cea mai volatila clasa de active. Un demers nu tocmai simplu de realizat, avand in vedere ca fondurile de pensii au marea majoritate a portofoliilor investite pe bursa romaneasca. Un lucru benefic, ati spune la prima vedere, dar pentru care fondurile “platesc” prin dificultatea ajustarii rapide a portofoliilor din cauza lipsei de lichiditate a bursei. Deci nu pot face vanzari mari de actiuni, iar daca reusesc printr-o minune sa o faca, risca sa aiba probleme in viitor la reconstituirea pozitiei. Solutia ar fi sa investeasca mai mult in strainatate, unde bursele sunt mult mai lichide. Dar chiar ne dorim asta? Adica finantarea altor economii cu putinul capital romanesc? Daca nu, atunci trebuie sa acceptam lichiditatea scazuta a portofoliilor de actiuni romanesti din posesia fondurilor si volatilitatea asociata imposibilitatii de ajustari semnificative.

O alta solutie ar fi investirea in clase de active necorelate. Universul investitional bazat in esenta pe obligatiuni si actiuni nu ofera prea multe oportunitati de acest tip. Lichiditatea abundenta de pe piata din ultimii ani a facut ca atat obligatiunile cat si actiunile sa se miste mai degraba in tandem decat in opozitie. Putinele active necorelate care au mai ramas sunt cele numite “safe haven”, adica cele in care investitorii isi parcheaza banii in momente de criza, cand investitorii fug de risc si isi vand portofoliile: titlurile de stat americane, cele germane si aurul. Active care insa in vremuri “normale”ofera randamente de 0% sau chiar negative.

In aceste conditii, cred ca trebuie sa luam in considerare in mod serios posibilitatea de a investi in clase de active mai putin volatile prin modul in care sunt evaluate. In momentul de fata abordarea, care are foarte mult sens, e adevarat, este ca activele in care investesc fondurile sa poata fi evaluate in orice moment, astfel incat zilnic sa avem informatii despre valoarea lor reala de piata. Deci transferul de volatilitate, motivata sau nu, a pietei catre fonduri este perfect. Solutia de compromis ar fi ca fondurile de pensii sa poata investi si in active care nu sunt neaparat tranzactionate pe piete si, ca urmare, nu sunt subiectul unor fluctuatii zilnice.

In aceasta categorie ar putea intra investitiile de tip private equity, a caror evaluare se face o data, maxim de doua ori pe an, iar intre evaluari sunt contabilizate la o valoare constanta. Diversificarea riscului s-ar putea face prin investirea doar intr-un fond de private equity, care are mai multe participatii si manageri specializati. Aceleasi beneficii le-ar oferi si investirea intr-un “vehicul” de investire, care, la randul sau, sa investeasca in proiecte de infrastructura.

Investitiile imobiliare ar putea fi o alta clasa cu evaluari mai rare, care ar diminua volatilitatea zilnica. Investitiile nespeculative, precum detinerea unei cladiri de pe urma careia se incaseaza chirii, ar putea fi o varianta de luat in calcul pentru generarea unui cash flow relativ constant.

Acordarea de credite prin intermediul unor obligatiuni nelistate sau a unor credite sindicalizate ar putea fi o alta solutie, care ar trebui insa reglementata foarte riguros pentru a minimiza riscul dat de lipsa de lichiditate.

Dupa cum spuneam, solutii exista, dar ele cer anumite compromisuri legate de lichiditate, de evaluarea mai rara a activelor sau de includerea si a unor clase de active oarecum mai exotice dupa standardele locale, nu insa si dupa cele practicate in economiile dezvoltate.

Pana atunci, asteptati-va la volatilitate si nu incercati sa “time the market”. Adica sa pretindeti ca stiti cand piata e la maxim si cand e la minim si in functie de asta sa luati deciziile de economisire/investire. Este o misiune cvasi-imposibila. Mai degraba o activitate de economisire constanta si perseverenta, fara sincope, este de natura sa ajute.

Un weekend placut!