In aceasta saptamana, il am ca invitat pe Ciprian Dascalu, Economistul-sef al BCR, cu care imi propun sa discut subiectul supraevaluarii leului si impactul pe care aceasta o are asupra balantei comerciale si, implicit, deficitului de cont curent

RC: Ciprian, in trei ani deficitul comercial s-a dublat ajungand la valoarea record de 28 de miliarde de euro. Un rol esential in aceasta dinamica l-au avut importurile, care au depasit in premiera pragul de 100 de miliarde de euro. Cum ne comparam cu alte tari din regiune din perspectiva deficitului extern?

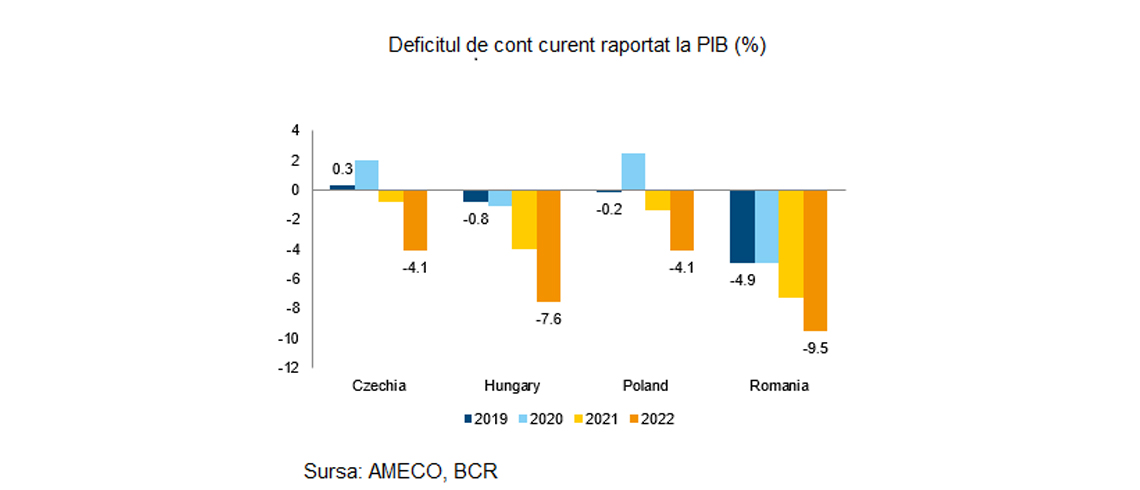

CD: Romania a avut un punct de plecare pre-Covid din perspectiva deficitului de cont curent mai defavorabil fata de alte tari din Europa Centrala si de Est (ECE) cu care ne place sa ne comparam: -4.9% din PIB in 2019 fata de o balanta externa echilibrata in tarile din regiune. Mare parte din acest dezechilibru extern poate fi pus pe seama politicii fiscale expansioniste relativ la regiune din perioada pre-Covid ce a alimentat prin deficite mari o crestere o crestere economica dezechilibrata din punct de vedere al compozitiei intre consum si investitii fata de tarile din Europa Centrala si de Est. Ca urmare, in raport cu Cehia, Ungaria si Polonia avem cel mai mare deficit de cont curent, un deficit de cont curent ridicat altminteri si in termen absolut nu doar relativ.

CD: Romania a avut un punct de plecare pre-Covid din perspectiva deficitului de cont curent mai defavorabil fata de alte tari din Europa Centrala si de Est (ECE) cu care ne place sa ne comparam: -4.9% din PIB in 2019 fata de o balanta externa echilibrata in tarile din regiune. Mare parte din acest dezechilibru extern poate fi pus pe seama politicii fiscale expansioniste relativ la regiune din perioada pre-Covid ce a alimentat prin deficite mari o crestere o crestere economica dezechilibrata din punct de vedere al compozitiei intre consum si investitii fata de tarile din Europa Centrala si de Est. Ca urmare, in raport cu Cehia, Ungaria si Polonia avem cel mai mare deficit de cont curent, un deficit de cont curent ridicat altminteri si in termen absolut nu doar relativ.

RC: Care sunt motivele acestei cresteri accelerate a deficitului de cont curent?

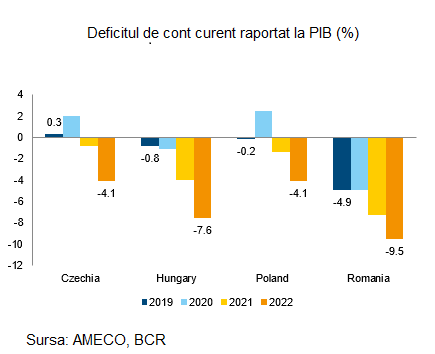

CD: Adancirea din 2022 a deficitului de cont curent vine, in cea mai mare parte, din cresterea deficitului comercial prin cresterea mai ampla a preturilor bunurilor importate (in special materii prime) relativ la preturile exporturilor, lucru care se observa in toate tarile din regiune. De mentionat ca tarile din regiune au importuri mai mari de produse energetice raportate la PIB decat Romania care  isi acopera o proportie mai mare de consum din productia interna. Urmatorul factor a fost politica fiscala expansionista si, mai ales, rigiditatea pozitiei fiscale care s-a deteriorat in anii pre-pandemie masurata ca raport dintre cheltuielile bugetare rigide (salarii plus asistenta sociala) şi veniturile ciclice (venituri fiscale plus contributiile de asigurari sociale). Din perspectiva rigiditatii cheltuielilor publice, Romania se detaseaza in regiune. La acesti factori se mai adauga probleme structurale si, intr-o anumita masura, un leu relativ mai puternic in termeni reali fata de monedele din regiune.

isi acopera o proportie mai mare de consum din productia interna. Urmatorul factor a fost politica fiscala expansionista si, mai ales, rigiditatea pozitiei fiscale care s-a deteriorat in anii pre-pandemie masurata ca raport dintre cheltuielile bugetare rigide (salarii plus asistenta sociala) şi veniturile ciclice (venituri fiscale plus contributiile de asigurari sociale). Din perspectiva rigiditatii cheltuielilor publice, Romania se detaseaza in regiune. La acesti factori se mai adauga probleme structurale si, intr-o anumita masura, un leu relativ mai puternic in termeni reali fata de monedele din regiune.

RC: In ierarhia cauzelor unde ai plasa supraevaluarea leului?

CD: In ierarhia cauzelor deficitului comercial mai ridicat din ultimii ani fata de tarile ECE, supraevaluarea relativa a leului ar fi clasata, din perspectiva nostra, pe locul trei, dupa deficitul bugetar si problemele structurale. La problemele structurale, cel mai evident este deficitul comercial inregistrat pe balanta de produse agricole unde exportam produse neprelucrate (cereale, in special) si importam produse finite. Factorii structurali in acest sector tin de fragmentarea suprafetei agricole, productivitatea muncii in agricultura la 40% din media UE, mecanizarea redusa a industriei alimentare ce determina o productivitate mult inferioara relativ la celelalte industrii locale, calificarea managerilor, lipsa irigatiilor etc.

RC: Care sunt modelele cantitative care sugereaza o supraevaluare a leului?

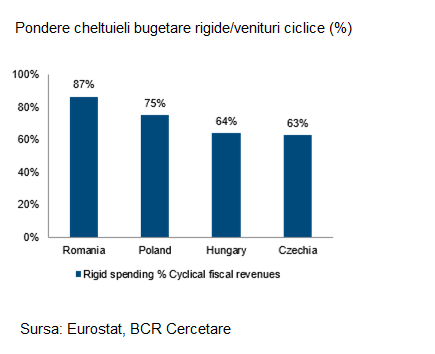

CD: Daca ne uitam la evaluari relativ simple si intuitive pentru cursul de schimb, cum ar fi cursul real efectiv ajustat/deflatat cu costul unitar cu forta de munca, se poate observa o supraevaluare relativa semnificativa a leului in raport cu forintul maghiar si zlotul polonez, tari cu care Romania inregistreaza deficite comerciale bilaterale. Coroana ceha pare a fi cea mai supraevaluata moneda din regiune pe baza acestei masuri. (Cu cat valorile din grafic sunt mai mari cu atat supraevaluarea e mai mare)

CD: Daca ne uitam la evaluari relativ simple si intuitive pentru cursul de schimb, cum ar fi cursul real efectiv ajustat/deflatat cu costul unitar cu forta de munca, se poate observa o supraevaluare relativa semnificativa a leului in raport cu forintul maghiar si zlotul polonez, tari cu care Romania inregistreaza deficite comerciale bilaterale. Coroana ceha pare a fi cea mai supraevaluata moneda din regiune pe baza acestei masuri. (Cu cat valorile din grafic sunt mai mari cu atat supraevaluarea e mai mare)

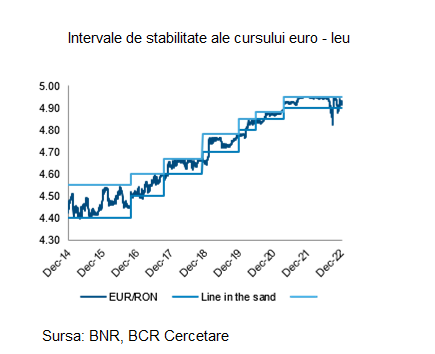

RC: Nu este totusi ciudat ca avem o astfel de situatie in pofida unui deficit de cont curent in crestere?

CD: Daca examinam evolutia EUR/RON, putem observa perioade de stabilitate in intervale relative inguste – din ce in ce mai inguste – cu presiuni semnificative in partea superioara a intervalului. Acestea sugereaza interventiile BNR, care au prevenit pentru o perioada deprecierea leului. BNR a optat pentru o depreciere graduala, controlata. In perioada pre-pandemie, BNR a preferat o depreciere nominala a leului in raport cu euro in linie cu diferentialul de inflatie. In perioada pandemiei, urmata de multiple alte socuri externe (blocajele de pe lanturile globale de productie si distributie, razboiul din Ucraina), banca centrala a folosit stabilitatea leului ca o ancora anti-inflationista, iar recent a confirmat public rolul stabilitatii cursului de schimb ca pilon al politicii monetare a BNR.

RC: Este aceasta o situatie sustenabila sau ar trebui sa ne asteptam la corectii?

CD: Din punctul nostru de vedere, avand in vedere recenta stabilitate a cursului nominal de schimb si diferentialul de inflatie, consideram ingrijoratoare aprecierea leului in termeni reali. Ne asteptam, odata ce inflatia va intra vizibil pe o tendinta descendenta, la mai multa flexibilitate din partea BNR privind deprecierea leului. Vedem o revenire la o depreciere anuala in linie cu diferentialul de inflatie, odata ce inflatia atat interna cat si externa revin spre tintele bancilor centrale. Totusi, recent, leul a beneficiat de intrari de capital in titlurile de stat, avand in vedere povestea relativ mai buna a Romaniei fata de Polonia si Ungaria, in special, din perspectiva intrarilor de fonduri europene care finanteaza deficitele externe in crestere. Ne asteptam ca aprecierea leului pe fondul intrarilor in titluri de stat in lei sa fie tranzitorie, pe termen lung deficitul de cont curent urmand sa fie factorul fundamental cu ponderea cea mai importanta, deficit a carui ajustare o vedem graduala, in urma unui mix de consolidare fiscala si reforme structurale, tinte incluse in PNRR.

CD: Din punctul nostru de vedere, avand in vedere recenta stabilitate a cursului nominal de schimb si diferentialul de inflatie, consideram ingrijoratoare aprecierea leului in termeni reali. Ne asteptam, odata ce inflatia va intra vizibil pe o tendinta descendenta, la mai multa flexibilitate din partea BNR privind deprecierea leului. Vedem o revenire la o depreciere anuala in linie cu diferentialul de inflatie, odata ce inflatia atat interna cat si externa revin spre tintele bancilor centrale. Totusi, recent, leul a beneficiat de intrari de capital in titlurile de stat, avand in vedere povestea relativ mai buna a Romaniei fata de Polonia si Ungaria, in special, din perspectiva intrarilor de fonduri europene care finanteaza deficitele externe in crestere. Ne asteptam ca aprecierea leului pe fondul intrarilor in titluri de stat in lei sa fie tranzitorie, pe termen lung deficitul de cont curent urmand sa fie factorul fundamental cu ponderea cea mai importanta, deficit a carui ajustare o vedem graduala, in urma unui mix de consolidare fiscala si reforme structurale, tinte incluse in PNRR.

RC: Ciprian iti multumesc pentru comentariile facute.

Aboneaza-te pentru a primi notificari cand noi articole sunt publicate